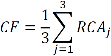

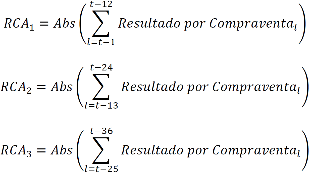

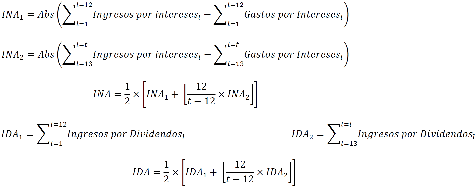

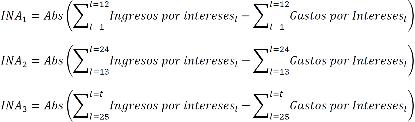

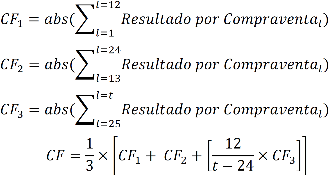

RESOLUCIÓN que modifica las Disposiciones de carácter general aplicables a las instituciones de crédito.Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- HACIENDA.- Secretaría de Hacienda y Crédito Público.- Comisión Nacional Bancaria y de Valores. La Comisión Nacional Bancaria y de Valores, previo acuerdo de su Junta de Gobierno, con fundamento en lo dispuesto por los artículos 50, párrafo primero, fracción I y párrafo quinto, y 98 Bis de la Ley de Instituciones de Crédito, así como 4, fracciones II, XXXVI y XXXVIII, y 16, fracciones I y VI de la Ley de la Comisión Nacional Bancaria y de Valores, contando con la opinión del Banco de México, y CONSIDERANDO Que, en atención al artículo 78 de la Ley General de Mejora Regulatoria y con la finalidad de reducir el costo de cumplimiento de la presente resolución modificatoria, la Comisión Nacional Bancaria y de Valores, mediante las emisiones de la "Resolución que modifica las Disposiciones de carácter general aplicables a los almacenes generales de depósito, casa de cambio, uniones de crédito y sociedades financieras de objeto múltiple reguladas", publicada en el Diario Oficial de la Federación el 23 de enero de 2018, a través de la cual se amplía el plazo para que los almacenes generales de depósito y uniones de crédito observen las modificaciones a los criterios contables derivadas de las Normas de Información Financiera, publicadas por el Consejo Nacional de Normas de Información Financiera, A.C.; Que el Comité de Basilea de Supervisión Bancaria, para la determinación de los requerimientos mínimos de capital por riesgo operacional bajo el método del indicador de negocio, incluyó subpartidas que deben ser consideradas dentro de cada componente que conforma dicho indicador de negocio, por lo que resulta necesario adicionar al componente financiero diversas partidas del estado de resultados como lo son el resultado por valuaciones de instrumentos financieros a valor razonable, el resultado por valuaciones de divisas y el resultado por valuaciones de metales preciosos amonedados, a efecto de alinear el marco de capital del sistema financiero mexicano aplicable a las instituciones de crédito a los estándares prudenciales internacionales; Que el mencionado Comité de Basilea de Supervisión Bancaria emitió también el tratamiento para el cálculo de los requerimientos de capital por riesgo operacional en el supuesto de que las instituciones de banca múltiple realicen alguna fusión con una institución, sociedad o entidad financiera, y que el marco normativo secundario vigente aplicable a estas entidades financieras no prevé dicho tratamiento, ni el correspondiente al supuesto de escisión, por lo que resulta necesario incorporarlos en la determinación de los requerimientos de capital por riesgo operacional a través del método del indicador de negocio, lo que permitirá que las instituciones de crédito cuenten con un marco normativo completo y a su vez alineado a los estándares prudenciales internacionales, otorgándoles con ello mayor certeza en la presentación de la información que esta Comisión requiere para el desempeño de sus funciones de supervisión, y Que resulta necesario incorporar al marco normativo vigente el tratamiento específico para determinar los requerimientos de capital por riesgo operacional bajo el método del indicador de negocio en el supuesto de que las instituciones de crédito no cuenten con información correspondiente a los 36 meses previos a la determinación de dichos requerimientos, para con ello dotarlas de mayores elementos y certeza en la presentación de la información financiera a esta Comisión en cumplimiento de sus obligaciones, por lo que ha resuelto expedir la siguiente: RESOLUCIÓN QUE MODIFICA LAS DISPOSICIONES DE CARÁCTER GENERAL APLICABLES A LAS INSTITUCIONES DE CRÉDITO ÚNICO.- Se REFORMAN los artículos 2 Bis 114 b, fracción I, último inciso para quedar como inciso c), y fracción III y 2 Bis 115; se ADICIONAN los artículos 2 Bis 114 b, fracción II con un segundo párrafo; 2 Bis 115 a; 2 Bis 115 b; 2 Bis 115 c, así como el Anexo 1-D BIS 1, y se SUSTITUYEN los Anexos 1-D BIS y 1-O Bis 1 de las Disposiciones de carácter general aplicables a las instituciones de crédito, publicadas en el Diario Oficial de la Federación el 2 de diciembre de 2005 y sus modificaciones, para quedar como sigue: "ÍNDICE TÍTULO PRIMERO a QUINTO . . . Transitorios Listado de Anexos Anexos 1 a 1-D Bis . . . Anexo 1-D Bis 1 Ajuste de las fórmulas del método del indicador de negocio para determinar los requerimientos de capital por riesgo operacional cuando la institución no cuenta con información mínima de 36 meses. Anexos 1-E a 73 . . ." "Artículo 2 Bis 114 b.- . . . I. . . . a) y b) . . . c) Por su parte, el componente Financiero (CF) se calculará de conformidad con la siguiente fórmula:  En donde:  Es el Resultado por Compraventa Anual correspondiente al periodo j donde j= 1, 2 y 3 que se calculará como el flujo mensual de los conceptos del estado de resultado integral, o de sus equivalentes que se indican en la siguiente Tabla 4, de acuerdo con las siguientes fórmulas: Es el Resultado por Compraventa Anual correspondiente al periodo j donde j= 1, 2 y 3 que se calculará como el flujo mensual de los conceptos del estado de resultado integral, o de sus equivalentes que se indican en la siguiente Tabla 4, de acuerdo con las siguientes fórmulas: El subíndice  corresponderá al mes del que se tomará la información, de tal manera que cuando corresponderá al mes del que se tomará la información, de tal manera que cuando  dicha información corresponderá a la del mes inmediato anterior a la fecha del cómputo de los requerimientos de capital que se esté realizando; cuando dicha información corresponderá a la del mes inmediato anterior a la fecha del cómputo de los requerimientos de capital que se esté realizando; cuando  se tratará de la información correspondiente a la de dos meses antes del mes de la fecha del citado cálculo, y así sucesivamente hasta se tratará de la información correspondiente a la de dos meses antes del mes de la fecha del citado cálculo, y así sucesivamente hasta  que será la información de 36 meses antes del mes de la fecha del referido cálculo. que será la información de 36 meses antes del mes de la fecha del referido cálculo. Tabla 4. Conceptos a incluir en Resultado por Compraventa del componente financiero (CF) (pesos corrientes)

. . . II. . . . [Tabla 5 . . .] Para determinar el CIN referido en la presente fracción, se deberá utilizar el valor de la UDI a la fecha para la cual se realiza el cálculo del cómputo de capital por riesgo operacional, considerando para ello su equivalencia en moneda nacional publicada por el Banco de México en el Diario Oficial de la Federación. III. Una vez obtenido el CIN a que se refiere la fracción anterior, este se utilizará para calcular, mensualmente, el multiplicador de pérdidas internas (MPI) mediante la siguiente fórmula:  En donde:  . . . . . . 15 veces el promedio de pérdidas anuales por Riesgo Operacional incurridas durante los 120 meses previos al cálculo de los requerimientos de capital correspondiente. Las Instituciones para la determinación de tales pérdidas deberán cumplir lo establecido en los Anexos 1-D Bis y 12-A de las presentes disposiciones. Para efectos de calcular el promedio de las pérdidas anuales, se deberán considerar como cero tanto las pérdidas nulas o aquellas pérdidas que hayan resultado negativas después de haber considerado recuperaciones. 15 veces el promedio de pérdidas anuales por Riesgo Operacional incurridas durante los 120 meses previos al cálculo de los requerimientos de capital correspondiente. Las Instituciones para la determinación de tales pérdidas deberán cumplir lo establecido en los Anexos 1-D Bis y 12-A de las presentes disposiciones. Para efectos de calcular el promedio de las pérdidas anuales, se deberán considerar como cero tanto las pérdidas nulas o aquellas pérdidas que hayan resultado negativas después de haber considerado recuperaciones. . . . . . . . . . Artículo 2 Bis 115.- Por lo que se refiere a las variables necesarias para determinar el indicador de negocio (IN) que se establece en el artículo 2 Bis 114 b, fracción I de las presentes disposiciones, las Instituciones que no cuenten con información mínima de los últimos 36 meses, determinarán el requerimiento de capital por Riesgo Operacional con la información disponible a la fecha del cómputo, de conformidad con el Anexo 1-D Bis 1 de las presentes disposiciones. Artículo 2 Bis 115 a.- En caso de que una Institución obtenga autorización para realizar una fusión en términos del artículo 27 de la Ley o 17 de la Ley para Regular las Agrupaciones Financieras, la Institución fusionante deberá incluir en el cálculo de los componentes CIAD, CS y CF, a que se refieren el artículo 2 Bis 114 b anterior, la información histórica que corresponda a los activos, pasivos, capital y operaciones que se traspasarán con motivo de la fusión de la Institución, sociedad o entidad financiera fusionada, a partir de que surta efectos la citada fusión y dichos activos, pasivos, capital y operaciones sean registradas en la contabilidad de esa institución. Por otra parte, para el cálculo de la PI a que se refiere el artículo 2 Bis 114 b, fracción III de estas disposiciones, la Institución fusionante deberá considerar, además de la totalidad de sus propias pérdidas históricas por riesgo operacional correspondiente a sus activos, pasivos, capital y operaciones, aquellas pérdidas por riesgo operacional que correspondan a los activos, pasivos, capital y operaciones objeto de la fusión de que se trate, siempre que la Institución, sociedad o entidad financiera fusionada mantenga, o tenga la obligación de mantener un registro de pérdidas históricas por riesgo operacional. La Institución fusionante deberá presentar ante esta Comisión, en un periodo no mayor a 20 días hábiles posterior a la solicitud de la autorización a la que se refiere el artículo 27 de la Ley o 17 de la Ley para Regular las Agrupaciones Financieras, la siguiente información: I. La información de la Institución fusionante, previa a la fusión; así como de la institución, de la sociedad o entidad financiera fusionadas; y la información de la Institución que resulte de la fusión, relativa a la integración de los conceptos necesarios para determinar el CIAD, CS, CF y PI, según se trate, así como una explicación detallada de cómo se determinó dicha integración. II. La evidencia documental de que la determinación de la base de pérdidas de la institución fusionada haya cumplido con lo establecido en los Anexos 1-D Bis y 12-A de las presentes disposiciones. La Comisión podrá solicitar documentación e información adicional a la referida en el párrafo anterior, que estime necesaria para identificar y comparar la información que se utiliza para la determinación de los requerimientos de capital por riesgo operacional. La Comisión evaluará la información presentada por la Institución, que se utiliza para la estimación de los requerimientos de capital por riesgo operacional, en términos de lo que establece esta Sección; así como los riesgos adquiridos una vez que surta efectos la fusión de activos, pasivos, capital u operaciones de que se trate. La Comisión podrá, en caso de que determine que la estimación de los requerimientos de capital por riesgo operacional de la Institución que resulte de la fusión a que se refieren los artículos 27 de la Ley o 17 de la Ley para Regular las Agrupaciones Financieras, está subestimada, solicitar las correcciones que correspondan para que la entidad ajuste las estimaciones de los componentes CIAD, CS, CF, así como la PI a que se refiere el artículo 2 Bis 114 b de las presentes disposiciones. Si las correcciones referidas en el párrafo anterior no fueran solventadas por la Institución, la Comisión determinará que la Institución debe estimar los componentes CIAD, CS y CF de conformidad con el artículo 2 Bis 115, utilizando sólo la información de la Institución que resulte de la fusión como una entidad de nueva creación; y el MPI, como:  Lo anterior, de tal manera que prevalezca el carácter prudencial para determinar el requerimiento de capital por riesgo operacional que fuera aplicable a la institución fusionante. Artículo 2 Bis 115 b.- En caso de que una Institución obtenga autorización para realizar la escisión a que se refiere el artículo 27 Bis de la Ley, la Institución escindente deberá calcular los componentes CIAD, CS, CF y PI, con la información histórica de los activos, pasivos, capital y operaciones previos a su escisión, en los términos previstos en los artículos 2 Bis 114 b y 2 Bis 115 anteriores. Sin perjuicio de lo establecido en el párrafo anterior, las Instituciones podrán solicitar a la Comisión, excluir en el cálculo de los componentes CIAD, CS y CF, así como de la PI a que se refieren el artículo 2 Bis 114 b de las presentes disposiciones, la información histórica correspondiente a los activos, pasivos, capital y operaciones, que se traspasarán con motivo de la escisión. En tal caso, las Instituciones deberán presentar, en un periodo no mayor a 20 días hábiles posteriores a la solicitud de la autorización a la que se refiere el artículo 27 Bis de la Ley, lo siguiente: I. La información de la Institución, previo a su escisión, así como de la institución escindente, correspondiente a la separación de los conceptos necesarios para determinar el CIAD, CS, CF y PI, según se trate, así como una explicación detallada de cómo se determinó dicha separación. II. La evidencia documental de que la determinación de la base de pérdidas de la institución escindente haya cumplido con lo establecido en los Anexos 1-D Bis y 12-A de las presentes disposiciones. La Comisión podrá solicitar documentación e información adicional a la referida en el párrafo anterior, que estime necesaria para identificar y comparar la información que se utiliza para la determinación de los requerimientos de capital por riesgo operacional. La Comisión evaluará la información presentada por la Institución, en términos de lo que establece la presente Sección, a efecto de demostrar que la Institución no conserva exposición residual por los activos, pasivos, capital y operaciones que sean objeto de escisión. La Comisión podrá, en caso de que determine que la estimación de los requerimientos de capital por riesgo operacional de la Institución escindente esté subestimada, solicitar las correcciones que correspondan para que la entidad ajuste las estimaciones a los componentes CIAD, CS, CF, así como la PI a que se refiere el 2 Bis 114 b anterior. Si las correcciones referidas en el párrafo anterior no fueran solventadas por la Institución, la Comisión determinará que sus requerimientos de capital por riesgo operacional sean constituidos conforme a lo establecido en el párrafo primero del presente artículo, a fin de que prevalezca el carácter prudencial para determinar el requerimiento de capital por riesgo operacional que fuera aplicable a la institución escindente. Artículo 2 Bis 115 c.- Tratándose de nuevas Instituciones o sociedades financieras de objeto múltiple reguladas con vínculos patrimoniales con estas ajustándose a lo previsto en el artículo 87-C de la Ley General de Organizaciones y Actividades Auxiliares del Crédito, que hayan obtenido autorización, para organizarse y operar como tales, y que previo a dicha autorización o al cumplimiento de lo previsto por el referido artículo 87-C, hayan sido una entidad financiera a las que se refiere el artículo 3, fracción IV de la Ley de la Comisión Nacional Bancaria y de Valores, sujeta a la supervisión de la Comisión o cualquier otra autoridad nacional o extranjera con facultades de supervisión, deberán determinar sus requerimientos de capital por riesgo operacional a los que se refiere el artículo 2 Bis 114 b, utilizando su información histórica disponible." TRANSITORIOS PRIMERO.- La presente Resolución entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación, con excepción de lo previsto en el artículo 2 Bis 114 b, fracción I, cuya vigencia iniciará el primer día del mes calendario inmediato siguiente a la fecha de publicación de la presente Resolución. SEGUNDO.- Las Instituciones que a la entrada en vigor de la presente Resolución, hayan solicitado una autorización para llevar a cabo una fusión, en términos de lo previsto en los artículos 27 de la Ley o 17 de la Ley para Regular las Agrupaciones Financieras o una escisión en términos del artículo 27 Bis de la Ley y dichas solicitudes no hayan sido resueltas, podrán ajustarse a los términos establecidos en las modificaciones realizadas en la presente Resolución, para lo cual tendrán que adecuar la solicitud presentada a la Comisión en un plazo no mayor a 60 días hábiles a partir de la entrada en vigor de la presente Resolución. TERCERO.- Las Instituciones que, a la entrada en vigor de la presente Resolución, hayan llevado a cabo durante 2024 la revisión y validación anual a la que se refiere el Anexo 1-D Bis, Apartado B, párrafo segundo que se sustituye con este instrumento normativo, deberán enviar a la Comisión los resultados de la revisión y validación realizada por los auditores externos referida, en un periodo no mayor a 20 días hábiles contados a partir del día hábil siguiente a la fecha de entrada en vigor de la presente Resolución. Atentamente Ciudad de México, a 07 de agosto de 2024.- Presidente de la Comisión Nacional Bancaria y de Valores, Dr. Jesús de la Fuente Rodríguez.- Rúbrica. ANEXO 1-D BIS REQUISITOS MÍNIMOS PARA EL USO DEL MÉTODO DEL INDICADOR DE NEGOCIO EN EL CÁLCULO DEL REQUERIMIENTO DE CAPITAL POR RIESGO OPERACIONAL APARTADO A REQUISITOS GENERALES PARA USO DEL MÉTODO DEL INDICADOR DE NEGOCIO Las Instituciones deberán observar en todo momento y mantener a disposición de la Comisión la evidencia del cumplimiento de los requisitos generales mínimos siguientes: I. El director general deberá revisar el marco de gestión del Riesgo Operacional al menos anualmente y contar con la evidencia que soporte dicha revisión. II. Contar con una metodología de gestión del Riesgo Operacional basada en un marco conceptual de análisis sólido y actualizado de conformidad con estas disposiciones. III. Contar con una estructura organizacional y recursos suficientes para implementar la metodología para la gestión del Riesgo Operacional en las distintas líneas de negocio de las Instituciones, así como en los ámbitos de control y auditoría. APARTADO B CRITERIOS GENERALES PARA DETERMINAR EL MULTIPLICADOR DE PÉRDIDAS INTERNAS Las Instituciones para determinar el Multiplicador de Pérdidas Internas (MPI) deberán cumplir con los requisitos establecidos en el Anexo 12-A de estas disposiciones respecto de la identificación, recopilación y el tratamiento de los datos de pérdidas operacionales internas. Asimismo, las Instituciones deberán llevar a cabo anualmente una revisión y validación de las políticas, procesos y procedimientos específicos para la identificación, recopilación y tratamiento de la información relacionada con las pérdidas internas por Riesgo Operacional, así como del proceso para la ejecución del cálculo del requerimiento de capital por Riesgo Operacional, la cual deberá ser realizada por auditores externos. Esta revisión deberá realizarse con mayor frecuencia cuando así lo consideren las Instituciones para nuevas actividades o cambios en sus operaciones. Los resultados de la revisión y validación realizada por los auditores externos referida en el presente párrafo deberán enviarse a la Comisión en un periodo no mayor a 20 días hábiles posteriores a la presentación al Comité de Riesgos. Se considerará que un área interna es independiente, cuando estructural y funcionalmente no dependa de áreas encargadas de la administración de la base de datos de eventos de pérdidas operacionales y de las áreas encargadas de la administración de riesgos de la Institución. APARTADO C CRITERIOS ESPECÍFICOS SOBRE IDENTIFICACIÓN, RECOPILACIÓN Y TRATAMIENTO DE DATOS I. Para efectos del cálculo del Multiplicador de Pérdidas Internas (MPI) las Instituciones deberán apegarse a las siguientes definiciones: a) Pérdida bruta: a la pérdida antes de cualquier tipo de recuperación. b) Pérdida neta: a la pérdida después de tener en consideración los efectos contables de las recuperaciones. c) Recuperación: hecho independiente, relacionado con el evento de pérdida inicial pero separado en el tiempo, por el que el impacto de la pérdida es menor como resultado de la recepción de recursos económicos o ventajas económicas procedentes de un tercero, tales como reembolsos por pagos de seguros, recuperaciones de transferencias de recursos enviadas a destinatarios erróneos. Los derechos de cobro no son considerados como una recuperación, hasta que se reciba el pago. II. Para efectos del cálculo del MPI, las Instituciones deberán utilizar el monto de las pérdidas netas, siempre y cuando las recuperaciones hayan sido efectivamente pagadas y se tenga la evidencia de la recepción del pago. No obstante, lo anterior, las Instituciones deberán identificar las pérdidas brutas, recuperaciones, separando los reembolsos no procedentes de seguros y recuperaciones procedentes de seguros para todos los eventos de pérdidas operacionales. III. En el cómputo de la pérdida bruta de la base de datos histórica de eventos de pérdida por Riesgo Operacional, las Instituciones deberán incluir los conceptos siguientes: a) Registros de pérdidas directas, incluyendo deterioros y liquidaciones contra cuentas contables de pérdidas y ganancias, así como reducciones por eventos de Riesgo Operacional. b) Costos y gastos internos como externos incurridos como consecuencia del evento de pérdida de Riesgo Operacional, tales como honorarios legales relacionados directamente con el evento, costos asociados para la reparación o sustitución en que se haya incurrido para restaurar la situación anterior al evento de Riesgo Operacional. c) Provisiones o reservas que se registren en el estado de resultado integral, o su equivalente, para cubrir los posibles efectos de las pérdidas operacionales. d) Pérdidas derivadas de eventos de Riesgo Operacional con un impacto financiero definitivo, pero que aún no se registren en el estado de resultado integral de las Instituciones, tales como contingencias registradas en cuentas de orden. e) Los impactos económicos negativos registrados en un ejercicio contable, que deriven de eventos de Riesgo Operacional que afecten los flujos de efectivo o los estados financieros de ejercicios contables previos. IV. Cuando la Institución pretenda la exclusión para el cálculo del MPI de algún evento de pérdida por Riesgo Operacional de la base de datos histórica a la que se refiere el Anexo 12-A de las presentes disposiciones, deberá solicitar autorización de la Comisión debidamente justificada, la cual se acompañará con la documentación de las políticas que determinaron las exclusiones de eventos de pérdida por riesgo operacional, para lo cual se deberá tomar en consideración si la causa del evento de pérdidas podría producirse en otras áreas de operaciones de la Institución. En el caso de las exposiciones legales objeto de liquidación extrajudicial y de la descontinuación de líneas de negocio o actividades, las Instituciones tendrán que demostrar que no existe ninguna exposición legal similar a la anterior, o residual y que los eventos de pérdidas por Riesgo Operacional excluidos no tienen relevancia para otras actividades que continúen o para otros productos. Asimismo, las Instituciones podrán solicitar la autorización de la Comisión para excluir determinados eventos de pérdidas operacionales que ya hayan dejado de ser relevantes para el perfil de riesgo. Para efectos de que un evento de pérdida por Riesgo Operacional pueda ser excluido de la base de datos correspondiente, dicho evento deberá cumplir con cada una de las siguientes condiciones: a) Representar menos del 5 % del promedio de pérdidas históricas de la Institución de que se trate de los últimos 5 años. b) Haber permanecido en la base de datos de eventos de pérdida por Riesgo Operacional por un periodo mínimo de tres años, con excepción a los eventos asociados con actividades o Unidades de Negocio descontinuadas. Las Instituciones podrán solicitar a la Comisión autorización para excluir eventos de pérdidas operacionales para el cálculo del MPI, cuando derivado de modificaciones a su plan general de funcionamiento al que alude el artículo 10, fracción IV de la Ley, las Instituciones ya no realicen las actividades que dieron origen a tales eventos de pérdidas operacionales, para lo cual deberán demostrar previamente que no existe exposición residual por dichos eventos y que su exclusión no tiene relevancia para su operación bajo el plan general de funcionamiento modificado. APARTADO D CUENTAS QUE INTEGRAN EL CÁLCULO DEL INDICADOR DE NEGOCIO

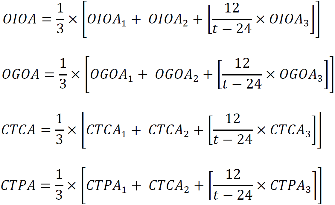

______________________________ ANEXO 1-D BIS 1 AJUSTE DE LAS FÓRMULAS DEL MÉTODO DEL INDICADOR DE NEGOCIO PARA DETERMINAR LOS REQUERIMIENTOS DE CAPITAL POR RIESGO OPERACIONAL CUANDO LA INSTITUCIÓN NO CUENTA CON INFORMACIÓN MÍNIMA DE 36 MESES Las Instituciones para calcular el requerimiento de capital por su exposición al Riesgo Operacional, bajo el Método del Indicador que se establece en el artículo 2 Bis 114 b, fracción I, que no cuenten con información mínima de los últimos 36 meses, determinarán el requerimiento de capital por Riesgo Operacional con la información disponible a la fecha del cómputo, de conformidad con el procedimiento siguiente: I. Si la Institución cuenta con hasta 12 meses de información, cada componente se calculará de la siguiente forma: a) El cálculo del componente de intereses, arrendamiento y dividendos (CIAD), será calculado considerando la fórmula que se expresa a continuación.  En donde:  b) El componente de servicios (CS) será calculado considerando:  En donde:  c) Por su parte, el componente Financiero (CF) se calculará de conformidad con lo siguiente:  En todos los casos, el subíndice  corresponderá al mes del que se tomará la información, de tal manera que cuando corresponderá al mes del que se tomará la información, de tal manera que cuando  dicha información corresponderá al primer mes con datos disponibles, dicha información corresponderá al primer mes con datos disponibles,  se tratará de la información del segundo mes con datos disponibles, y así sucesivamente hasta se tratará de la información del segundo mes con datos disponibles, y así sucesivamente hasta  que será la información del mes inmediato anterior a la fecha del cómputo de requerimientos de capital que se esté realizando, y donde t es menor o igual a 12. que será la información del mes inmediato anterior a la fecha del cómputo de requerimientos de capital que se esté realizando, y donde t es menor o igual a 12. II Si la Institución cuenta con 13 meses y hasta 24 meses de información cada componente se calculará de la siguiente manera: a) Para el cálculo del CIAD, las instituciones deberán considerar la fórmula que se exprese a continuación:  En donde:  b) El CS deberá ser calculado considerando:  En donde:   c) Por su parte, el CF se calculará de conformidad con lo siguiente:   En todos los casos, el subíndice  corresponderá al mes del que se tomará la información, de tal manera que cuando corresponderá al mes del que se tomará la información, de tal manera que cuando  dicha información corresponderá al primer mes con datos disponibles, dicha información corresponderá al primer mes con datos disponibles,  se tratará de la información del segundo mes con datos disponibles, y así sucesivamente hasta se tratará de la información del segundo mes con datos disponibles, y así sucesivamente hasta  que será la información del mes inmediato anterior a la fecha del cómputo de requerimientos de capital que se esté realizando, y donde t es menor o igual a 24 y mayor a 12. que será la información del mes inmediato anterior a la fecha del cómputo de requerimientos de capital que se esté realizando, y donde t es menor o igual a 24 y mayor a 12. III Si la Institución cuenta con 25 y hasta 35 meses de información cada componente se calculará de la siguiente manera: a) Para el cálculo del CIAD, las instituciones deberán considerar la fórmula que se exprese a continuación:  En donde:     b) El CS deberá ser calculado considerando:  En donde:      c) Por su parte, el CF se calculará de conformidad con lo siguiente:  En todos los casos, el subíndice  corresponderá al mes del que se tomará la información, de tal manera que cuando corresponderá al mes del que se tomará la información, de tal manera que cuando  dicha información corresponderá al primer mes con datos disponibles, dicha información corresponderá al primer mes con datos disponibles,  se tratará de la información del segundo mes con datos disponibles, y así sucesivamente hasta se tratará de la información del segundo mes con datos disponibles, y así sucesivamente hasta  que será la información del mes inmediato anterior a la fecha del cómputo de requerimientos de capital que se esté realizando, y donde t es menor a 36 y mayor a 24. que será la información del mes inmediato anterior a la fecha del cómputo de requerimientos de capital que se esté realizando, y donde t es menor a 36 y mayor a 24. ANEXO 1-O BIS 1 REVELACIÓN DE INFORMACIÓN RELATIVA AL CÁLCULO DEL REQUERIMIENTO DE CAPITAL POR RIESGO OPERACIONAL Las Instituciones deberán revelar la información contenida en los siguientes apartados: I. Requerimiento mínimo de capital por riesgo operacional; II. Indicador de negocio y subcomponentes; III. Pérdidas históricas. Para efectos de la revelación de información a que se refiere el presente anexo, las Instituciones deberán proceder conforme a lo siguiente: a. Las cifras deberán presentarse en millones de pesos conforme al Artículo 176 de las presentes disposiciones. b. La información será la correspondiente a la Institución sin consolidar subsidiarias ni entidades de propósito específico y al cierre del ejercicio correspondiente. c. La información contenida en los apartados I a III del presente anexo debe calcularse en los términos señalados en el Artículo 2 Bis 114 b de las presentes disposiciones. APARTADO I REQUERIMIENTO MÍNIMO DE CAPITAL POR RIESGO OPERACIONAL Las Instituciones deberán revelar el requerimiento de capital por riesgo operacional conforme al formato siguiente:

Definiciones Referencia 1: El CIN corresponde al cálculo incremental establecido en la Tabla 5 del artículo 2 Bis 114 b, fracción II de las presentes disposiciones. Referencia 2: El MPI corresponde al cálculo establecido en la fracción III del artículo 2 Bis 114 b de las presentes disposiciones. Referencia 3: El Requerimiento de capital por Riesgo Operacional se determinará multiplicando el CIN y el MPI, mostrados previamente en la referencia 1 y 2, respectivamente. En caso de que las Instituciones no cuenten con una base de datos de pérdidas por Riesgo Operacional que haya sido constituida en cumplimiento con lo establecido en los Anexos 1-D Bis y 12-A por lo menos en los últimos cinco años, o bien, tenga menos de cinco años del inicio de operaciones, su requerimiento de capital por Riesgo Operacional será igual al CIN. Referencia 4: Los Activos sujetos a Riesgo Operacional se determinan multiplicando el Requerimiento de capital por Riesgo Operacional, mostrado previamente en la referencia 3, por 12.5, de conformidad con lo establecido en el artículo 2 Bis 116 de las presentes disposiciones. APARTADO II INDICADOR DE NEGOCIO Y SUBCOMPONENTES Las Instituciones deberán revelar el Indicador de Negocio (IN) y sus subcomponentes, mismos que se utilizan para calcular el Requerimiento de capital por Riesgo Operacional, conforme al formato siguiente:

*Las Instituciones deberán reportar las cifras considerando los ajustes derivados de activos, pasivos, capital y operaciones escindidas, a los que se refiere el artículo 2 Bis 115 b de las presentes disposiciones aplicables. En dicho caso, deberán revelar como pie de página de la presente tabla, la magnitud del ajuste al IN derivado de la escisión correspondiente. Lo anterior, deberá ser revelado durante los 36 meses en los que se aplique el ajuste a la estimación del IN derivado de dicha escisión. Definiciones Referencia 1: El Componente de Intereses, Arrendamiento y Dividendos (CIAD) se calcula de conformidad con la fórmula señalada en la fracción I, inciso a) del artículo 2 Bis 114 b de las presentes disposiciones. En la fórmula, los términos se calculan como el promedio de tres años: j=3, j=2 y j=1. Referencia 1a, 1b y 1d: Los Ingresos y Gastos por Intereses e Ingresos por Dividendos, serán la suma de los flujos mensuales, según el año que se esté revelando, de los conceptos del estado de resultado integral que se indican en la Tabla 1 del artículo 2 Bis 114 b de las presentes disposiciones, según el concepto que corresponda. Referencia 1c: Los Activos Productivos serán el promedio de los 36 meses de los saldos al cierre de cada mes reflejados en su estado de situación financiera de los conceptos que se indican en la Tabla 2 del artículo 2 Bis 114 b de las presentes disposiciones. Referencia 2: Componente de servicios (CS) se calcula de conformidad con la fórmula señalada en la fracción I, inciso b) del artículo 2 Bis 114 b de las presentes disposiciones. En la fórmula, los términos se calculan como el promedio de tres años: j=3, j=2 y j=1. Referencia 2a, 2b, 2c, 2d: Los Otros Ingresos y Otros Gastos de la Operación, así como las Comisiones y Tarifas Cobradas y Pagadas, serán la suma de los flujos mensuales, según el año que se esté revelando, de los conceptos del estado de resultado integral, o sus equivalentes, que se indican en la Tabla 3 del artículo 2 Bis 114 b de las presentes disposiciones, según el concepto que corresponda. Referencia 3: Componente financiero (CF) se calcula de conformidad con la fórmula señalada en la fracción I, inciso c) del artículo 2 Bis 114 b de las presentes disposiciones. En la fórmula, los términos se calculan como el promedio de tres años: j=3, j=2 y j=1. Referencia 3a: El Resultado por Compraventa serán la suma de los flujos mensuales, según el año que se esté revelando, de los conceptos del estado de resultado integral, o de sus equivalentes, que se indican en la Tabla 4 del artículo 2 Bis 114 b de las presentes disposiciones. Referencia 4: El Indicador de Negocio (IN) es la suma de los tres componentes: CIAD, CS y CF, conforme lo establecido en la fracción I del artículo 2 Bis 114 b de las presentes disposiciones. Referencia 5: El CIN corresponde al cálculo incremental establecido en la Tabla 5 del artículo 2 Bis 114 b, fracción II de las presentes disposiciones. Columnas: j=3 indica el final del periodo anual de revelación, j=2 indica el final del año anterior, así sucesivamente. Vínculos entre apartados: [Apartado II, referencia 5 columna "a"] corresponde a [Apartado I, referencia 1, columna "a"]. III. PÉRDIDAS HISTÓRICAS Las Instituciones deberán revelar las pérdidas por Riesgo Operacional incurridas durante los diez años previos al cálculo de los requerimientos de capital correspondiente, clasificándolas en el año correspondiente a su fecha de registro contable, conforme al formato siguiente:

Definiciones Referencia 1: Revelar el monto total de las pérdidas netas de recuperaciones por eventos de pérdida por Riesgo Operacional, incurridas durante los diez años previos al cálculo del requerimiento de capital correspondiente, mismas que deberán cumplir lo establecido en los Anexos 1-D Bis y 12-A de las presentes disposiciones. Las pérdidas excluidas del cálculo deben incluirse en el monto total de pérdidas reveladas en esta referencia. Referencia 2: Revelar el número total de pérdidas por Riesgo Operacional. Referencia 3: Revelar el monto total de pérdidas que se han excluido del cálculo del capital por Riesgo Operacional, para cada uno de los diez años previos al cálculo del requerimiento de capital correspondiente. Referencia 4: Revelar el número total de exclusiones. Referencia 5: Revelar el monto total de pérdidas por Riesgo Operacional neto de recuperaciones y pérdidas excluidas. Referencia 11: Se debe indicar si la institución utiliza las pérdidas por Riesgo Operacional para calcular el MPI, en caso de presentar un MPI=1 se deberá responder negativamente. Referencia 12: En caso de haber respondido negativamente en la referencia 11, la institución debe indicar si la razón por la que no utiliza las pérdidas por Riesgo Operacional para calcular el MPI, es debido a que no cumplen con lo establecido en los Anexos 1-D Bis y 12-A de las presentes disposiciones. La solicitud de cualquier multiplicador diferente al resultante, deberá revelarse en la referencia 2 del apartado I del presente anexo, junto con una breve explicación. Columnas: Para las referencias (a) a (j), j=10 indica el final del periodo anual de revelación, j=9 indica el final del año anterior, así sucesivamente. La Referencia (K) revela las pérdidas anuales promedio, según corresponda, incurridas durante los diez años previos al cálculo del requerimiento de capital correspondiente. ______________________________ |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||