PROGRAMA de Trabajo Institucional 2022-2024 del Instituto del Fondo Nacional para el Consumo de los Trabajadores.

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- TRABAJO.- Secretaría del Trabajo y Previsión Social.- Instituto del Fondo Nacional para el Consumo de los Trabajadores.

PROGRAMA DE TRABAJO INSTITUCIONAL 2022-2024 DEL INSTITUTO DEL FONDO NACIONAL PARA

EL CONSUMO DE LOS TRABAJADORES

PROGRAMA DE TRABAJO INSTITUCIONAL DERIVADO DEL PLAN NACIONAL DE DESARROLLO

2019-2024 Y DEL PROGRAMA SECTORIAL DE TRABAJO Y PREVISIÓN SOCIAL 2020-2024

1.- Índice

1.- Índice

2. Introducción

3.- Fundamento normativo de elaboración del programa

4.- Siglas y acrónimos

5.- Origen de los recursos para la instrumentación del Programa

6.- Análisis del estado actual

7.- Objetivos prioritarios

7.1.- Relevancia del Objetivo prioritario 1: Garantizar el acceso al crédito en condiciones favorables, y a los servicios financieros derivados del mismo, a las personas trabajadoras formales de todos los segmentos de la población.

7.2.- Relevancia del Objetivo prioritario 2: Incrementar la afiliación de centros de trabajo para ampliar la base de personas trabajadoras formales en condiciones para acceder al crédito.

7.3.- Relevancia del Objetivo prioritario 3: Asegurar la autosuficiencia presupuestal y financiera del Instituto a través de la eficaz y eficiente administración de los recursos que a su vez permita incrementar el monto de créditos que otorga, así como mejorar las condiciones de los mismos.

7.4.- Relevancia del Objetivo prioritario 4: Incorporar tecnologías, así como realizar adecuaciones de procesos y de atención en la operación sustantiva, para incrementar el alcance y mejorar el servicio de otorgamiento de crédito y educación financiera que brinda el Instituto a las personas trabajadoras formales.

7.5.- Relevancia del Objetivo prioritario 5: Mejorar los programas de créditos generados con enfoque de igualdad de género, inclusión y de apoyo específico a los diversos segmentos de personas trabajadoras formales.

8.- Estrategias prioritarias y Acciones puntuales

9.- Metas de los Objetivos Prioritarios del Programa de Trabajo Institucional del Instituto FONACOT

10.- Epílogo: Visión hacia el futuro

2.- Introducción

En la presente administración, las personas y su bienestar se vuelven el centro y la razón de cada política pública y decisión de gobierno. La Secretaría del Trabajo y Previsión Social está transformando la política laboral con el firme propósito de impulsar el desarrollo integral de las y los trabajadores y sus familias. Para ello, dentro del Programa Sectorial de Trabajo y Previsión Social 2020-2024, se han establecido cinco objetivos estratégicos que, como hoja de ruta, conducirán hacia un nuevo paradigma en el que se prioriza la incorporación al bienestar de los grupos históricamente excluidos, y dentro de los cuales el Instituto del Fondo Nacional para el Consumo de los Trabajadores (FONACOT) se posiciona como un elemento clave.

Es así que, como parte del tercero de los objetivos referidos, enfocado a transitar de una política deliberada de contención del salario mínimo a una de recuperación gradual, responsable y sostenible, y del acceso irrestricto a los ingresos que permitan mejorar la calidad de vida de las personas trabajadoras y sus familias, así como en cumplimiento a la normatividad laboral, que el Instituto debe dar continuidad a su mandato establecido en el Artículo 103 Bis de la Ley Federal del Trabajo para el otorgamiento de crédito a las y los trabajadores procurando las mejores condiciones posibles.

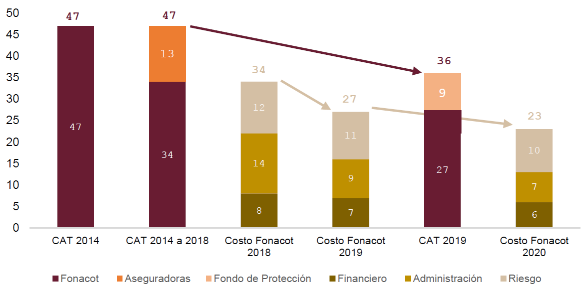

Para otorgar estos servicios financieros, el Instituto FONACOT requiere cubrir costos de fondeo, operación y pérdidas de capital. Una operación eficiente, que permita reducir estos costos, es la única manera sostenible de mejorar las condiciones de los créditos. En 2018, los costos de originación eran equivalentes a 34% de los activos. A mediados de 2019, con una reducción importante de los gastos, el costo de originación se redujo a 27% y para mediados de 2020 se encuentra en 23 por ciento. En este esfuerzo de eficiencia administrativa, destaca la reducción de 1,705 millones de pesos en el gasto operativo de los últimos 21 meses, en comparación con el mismo periodo anterior, que permitió llevar de 14% a 7% el costo de operación como proporción de los activos entre finales de 2018 y mediados de 2020. El Instituto FONACOT deberá continuar con un esfuerzo constante de eficiencia para seguir reduciendo sus costos financieros, de administración y de riesgo a través de: (i) un manejo adecuado de las finanzas para conseguir financiamiento en términos favorables; (ii) criterios de análisis de costo contra beneficio para evaluar las erogaciones, priorizando las inversiones con mayor beneficio neto y (iii) mejorando los controles para la originación y reforzando la recuperación del crédito para reducir las pérdidas de capital.

Durante la presente administración, la reducción de costos de originación permitió reducir el Costo Anual Total (CAT) en agosto de 2019(1), con lo que a septiembre de 2020 más de un millón de trabajadores han tenido ahorros por más de 3,100 millones de pesos en sus créditos y posicionó al Instituto FONACOT como el crédito de nómina más barato del mercado, posición que se debe mantener. Con la nueva reducción de costos de originación a 23% en 2020, la administración tiene definido un nuevo margen de reducción que podría aplicarse al CAT de los créditos que ofrece el Instituto. La gráfica siguiente resume el proceso de reducción de costos de originación y CAT en el Instituto.

Costo Anual Total (CAT) para el acreditado y

Costo de Originación para el INFONACOT

Para ampliar y mejorar los servicios, y seguir reduciendo los costos de operación, el Instituto FONACOT potencia sus recursos humanos con el apoyo de la tecnología para ofrecer los servicios no presenciales a través de medios digitales. Estos servicios son accesibles y de fácil uso para las personas trabajadoras y seguros tanto para ellas como para el Instituto.

Se tiene previsto que, con la puesta en marcha de la aplicación de Crédito Seguro Móvil, el Instituto FONACOT atienda a más gente, con una mayor cobertura a nivel nacional y la ampliación de los horarios para la gestión del crédito, sin la necesidad de asistir a las oficinas.

En una primera etapa, para mayor seguridad, los servicios de originación y renovación de crédito a través de esta aplicación estarán enfocados en las y los trabajadores enrolados que han tenido y repagado un crédito con el Instituto. En una etapa posterior, se buscará, cumpliendo la regulación de la Comisión Nacional Bancaria y de Valores, ampliar el alcance a trabajadores nuevos. El Instituto FONACOT con apoyo de la estrategia "Internet para todos" del Gobierno Federal, ampliará su alcance de atención a localidades donde no se tiene presencia física. Adicionalmente, impulsará la revisión de la propia Ley del Instituto FONACOT, para otorgarle a este organismo descentralizado un marco jurídico puntual acorde con esta orientación tecnológica.

La fortaleza financiera del Instituto FONACOT, con un patrimonio que creció 42% entre noviembre de 2018 y agosto de 2020, al pasar de 11,918 a 16,896 millones de pesos, respectivamente, le ha permitido apoyar a las y los trabajadores en el contexto de la Pandemia del COVID-19. Destacan el Plan de Alivio FONACOT por el cual el Instituto está absorbiendo el costo financiero del diferimiento de pagos por 938 millones de pesos que 571,048 trabajadoras y trabajadores obtuvieron sin costo para ellos entre abril y julio de 2020. También sobresale el Crédito de Apoyo Diez Mil con un CAT de 10.1%, equivalente a la pérdida de capital esperada, y donde el Instituto está absorbiendo los costos de fondeo y operación de los 300,000 créditos por 3,000 millones de pesos. Es importante garantizar que el Instituto FONACOT mantenga esta fortaleza financiera para contar con la capacidad de brindar apoyo a las y los trabajadores cuando lo necesiten.

Tabla Resumen del Comparativo del

Crédito de Apoyo Diez Mil vs Créditos de Nómina

| Producto

| Tasa de Interés Anual

| CAT

| Pago

Mensual

| Pago Total

|

| Crédito apoyo diez mil

| 10.88%

| 10.10%

| $360.23

| $11,888.00

|

| Segunda mejor opción

| 32.48%

| 37.80%

| $467.64

| $16,834.96

|

| Opción con el CAT más alto

| 42.00%

| 86.40%

| $685.66

| $24,683.67

|

| Promedio (Todas las Instituciones)*

| 40.69%

| 57.86%

| $555.68

| $20,003.98

|

*No incluye el crédito apoyo a 10 mil

Es imperativo que el derecho al crédito FONACOT sea una realidad para todas y todos los trabajadores formales con seguridad social y posiciones permanentes. Por lo que los esfuerzos del Instituto están encaminados para que los centros de trabajo concluyan su afiliación y sus trabajadoras y trabajadores conozcan los beneficios del crédito FONACOT. Así mismo, se trabaja para corregir fallas de mercado donde las y los trabajadores de menores ingresos enfrentan condiciones desfavorables en el acceso a crédito.

El enfoque de igualdad de género, inclusión y de apoyo específico a las y los trabajadores formales de grupos vulnerables, así como garantizar el acceso al crédito en zonas de menor desarrollo económico, permitirá que el crédito FONACOT tenga una mayor incidencia en el bienestar de la población.

Es de esta forma que el Instituto FONACOT, como parte de la estrategia sectorial de la Secretaría del Trabajo y Previsión Social, se compromete a hacer realidad el proyecto de la Cuarta Transformación de México, desde la perspectiva de elevar el poder adquisitivo con mejores condiciones de trabajo, contribuyendo al bienestar y al desarrollo económico y social del país.

El Instituto se suma a los esfuerzos para no dejar a nadie atrás, no dejar a nadie fuera, garantizando que todas y todos los mexicanos accedan a una vida digna.

3.- Fundamento normativo de elaboración del programa

El Programa de Trabajo Institucional 2022-2024 del Instituto FONACOT se realiza de conformidad con lo que establece el artículo 17 fracción II de la Ley de Planeación, los artículos 46, 47, 48 y 49 de la Ley Federal de las Entidades Paraestatales; el artículo 22 del Reglamento de la Ley Federal de las Entidades Paraestatales; la Ley del Instituto del Fondo Nacional para el Consumo de los Trabajadores en los artículos 18 y 28 fracción II, y en el Reglamento de la Ley del Instituto del Fondo Nacional para el Consumo de los Trabajadores, artículos 9, 10, 11 y 24.

Las referencias normativas descritas, establecen el cumplimiento de la obligación que, como entidad del Gobierno Federal, el Instituto FONACOT debe elaborar el programa de trabajo a corto y mediano plazo, para la identificación y referencia de los compromisos en términos de metas y resultados, que guíen la gestión institucional.

Lo anterior, en alineación al Proyecto de Nación que el Gobierno de México impulsa como hoja de ruta en el Plan Nacional de Desarrollo 2019-2024, dentro del Apartado 2.- Política Social y en el Apartado 3.- Economía. Este último delinea la reactivación económica, el mercado interno y el empleo; así como la importancia de instaurar una "política de recuperación salarial y una estrategia de creación masiva de empleos productivos, permanentes y bien remunerados"(2), y de forma directa al Programa Sectorial de Trabajo y Previsión Social 2020-2024 de la Secretaría del Trabajo y Previsión Social como la dependencia responsable de coordinar el seguimiento del programa, en específico para el objetivo prioritario 3.- Recuperar el poder adquisitivo de los salarios mínimos y los ingresos para mejorar la calidad de vida de las y los trabajadores, y de la estrategia prioritaria 3.2.- Garantizar el acceso a financiamiento en condiciones favorables a las personas trabajadoras formales, para incrementar su calidad de vida y la de sus familias.

Bajo este contexto, el Programa de Trabajo Institucional 2022-2024 del Instituto FONACOT establece los objetivos, estrategias y metas del Instituto, alineados al Programa Sectorial, y bajo una correcta asignación y utilización de los recursos presupuestarios, en aporte al cumplimiento a la política pública laboral(3), y como la referencia directa para la ejecución de los mecanismos de actuación en materia de otorgamiento de crédito para las personas trabajadoras formales, con una perspectiva incluyente para mejorar la calidad de vida de los trabajadores y sus familias.

En ese sentido, como parte de la Agenda 2030 para el Desarrollo Sostenible, el Programa Sectorial de Trabajo y Previsión Social 2022-2024 se vincula al objetivo 8 "Trabajo Decente y Crecimiento Económico", que busca, entre otras metas, promover el crecimiento económico sostenido, inclusivo y sostenible, el empleo pleno y productivo y el trabajo decente para todos, para lo cual se realizarán acciones enfocadas en grupos históricamente excluidos para avanzar en la garantía del derecho al trabajo digno.

| | | | | PLAN NACIONAL DE DESARROLLO

2019 - 2024

| | | | |

| | | | | | | | | | | |

| | | | | | | | | | |

| Principios Rectores

|

| | | | | | | | | | | |

| 1. Honradez y

honestidad

| | 2. No al gobierno

rico con pueblo

pobre

| | 3. Al margen de la

ley, nada; por

encima de la ley,

nadie

| | 4. Economía para

el bienestar

| | 5. El mercado no

sustituye al Estado

| | 6. Por el bien de

todos, primero los

pobres

|

| | | | | | | | | | | |

| 7. No dejar a nadie

atrás, no dejar a

nadie fuera

| | 8. No puede haber

paz sin justicia

| | 9. El respeto al

derecho ajeno es

la paz

| | 10. No más

migración por

hambre o por

violencia

| | 11. Democracia

significa el poder

del pueblo

| | 12. Ética, libertad,

confianza

|

| | | | | | | | | | | |

| Ejes Generales

|

| | | | | | | | | | | |

| 1. Política y Gobierno

| | 2. Política Social

| | 3. Economía

|

| | | | | | | | | | | |

| Objetivos Prioritarios del Programa Sectorial de Trabajo y Previsión Social 2020-2024

|

| | | | | | | | | | | |

| 1.- Lograr la inclusión de jóvenes a través

de la capacitación en el trabajo.

| | 2.- Impulsar el diálogo social, la

democracia sindical y la negociación

colectiva auténtica conforme al nuevo

modelo laboral.

| | 3. Recuperar el poder adquisitivo de los

salarios mínimos y los ingresos para

mejorar la calidad de vida de las y los

trabajadores.

|

| | | | | | | | | | | |

| 4.- Dignificar el trabajo y estimular la productividad mediante la

vigilancia al cumplimiento de la normativa laboral.

| | 5.- Lograr la inserción en un empleo formal de las personas

desempleadas, trabajadores en condiciones críticas de ocupación

y personas inactivas con disponibilidad para trabajar, con atención

preferencial a quienes enfrentan barreras de acceso a un empleo

formal.

|

| | | | | | | | | | | |

| Estrategias Prioritarias del Sector

|

| | | | | | | | | | | |

| 3.2. Garantizar el acceso a financiamiento en condiciones favorables a las personas trabajadoras formales, para incrementar su calidad

de vida y la de sus familias.

|

| | | | | | | | | |

| Acciones Puntuales

|

| | | | | | | | | | | |

| 3.2.1 Impulsar la afiliación de los centros

de trabajo al INFONACOT, para ampliar el

número de personas trabajadoras en

condiciones para acceder al crédito.

| | 3.2.2 Promover mejoras en las condiciones

de otorgamiento del crédito, en la

diversificación de fuentes de

financiamiento y en la recuperación de

cartera, que garanticen la sustentabilidad

financiera del INFONACOT y permita el

incremento del monto de financiamiento

otorgado a las personas trabajadoras.

| | 3.2.3 Implementar mejoras tecnológicas en

procesos operativos del INFONACOT para

mejorar la atención a las personas

trabajadoras y centros de trabajo; y

capacitar a sus recursos humanos en

temas referentes a igualdad y no

discriminación para la atención adecuada

a grupos con enfoque diferenciado.

|

| | | | | | | | | | | |

| | | 3.2.4 Dar continuidad y fortalecer

iniciativas de financiamiento aprobadas

para mujeres trabajadoras y personas

trabajadoras damnificadas por desastres

naturales, así como generar iniciativas que

permitan diseñar créditos preferenciales

para otros segmentos específicos de

personas trabajadoras formales.

| | |

4.- Siglas y acrónimos

| BANXICO IMSS | Banco de México Instituto Mexicano del Seguro Social |

| INEGI | Instituto Nacional de Estadística y Geografía |

| INFONACOT | Instituto del Fondo Nacional para el Consumo de los Trabajadores |

| PND | Plan Nacional de Desarrollo 2019-2024 |

| PSTPS | Programa Sectorial de Trabajo y Previsión Social 2020-2024 |

5.- Origen de los recursos para la instrumentación del Programa

La totalidad de las acciones que se consideran en este Programa de Trabajo Institucional, incluyendo aquellas correspondientes a sus objetivos prioritarios, estrategias prioritarias y acciones puntuales, y el seguimiento y reporte de las mismas, se realizarán con cargo al presupuesto autorizado de los ejecutores de gasto participantes en el Programa E009 Créditos a Trabajadores, mientras éste tenga vigencia.

6.- Análisis del estado actual

El Gobierno de México, en aras de impulsar, entre otros derechos, el del trabajo, ha desarrollado en el Proyecto de Nación 12 principios rectores y tres ejes fundamentales que guían el actuar gubernamental. Se trata de una hoja de ruta para conducir al país hacia un auténtico Estado de Bienestar para la población; en ese camino se encuentra el crecimiento con austeridad y sin corrupción, en el que sobresalgan la honradez y la honestidad. No habrá, bajo ninguna circunstancia, un gobierno rico mientras el pueblo es pobre, se respetará la ley.

El FONACOT, como organismo sectorizado y parte del Gobierno Federal, tiene la misión de cumplir, desde el marco de sus atribuciones, con la ruta marcada por el PND en la que se busca romper el paradigma de exclusión imperante en años anteriores mediante un enfoque de Banca Social, que permita incluir a las personas trabajadoras formales, a través de su acceso al crédito y a los servicios financieros derivados del mismo, en este nuevo proyecto de Nación, para no dejar a nadie atrás y no dejar a nadie fuera.

Precariedad salarial, limitado acceso a los servicios financieros y empleo

Durante los gobiernos neoliberales, las y los trabajadores mexicanos enfrentaron una situación laboral caracterizada por una disminución del poder adquisitivo de los salarios mínimos, limitando el sustento económico necesario para cubrir sus necesidades básicas y restringiendo la adquisición de bienes necesarios para la subsistencia, agravando las situaciones de vulnerabilidad. Aunado a ello, el bajo ingreso de las familias excluye la capacidad de las y los trabajadores para formar un patrimonio. En este sentido, el crédito resulta una herramienta significativa para la adquisición de bienes duraderos y/o como recurso para sortear imprevistos.

En los últimos 30 años, la liberalización y desregulación financiera estructuró el sistema financiero mexicano actual, para atender solo a los estratos más altos de la pirámide de nivel de ingresos, que representan únicamente cerca del 20% de la población(4). Esto restringió los mecanismos de ahorro y financiamiento para los estratos sociales de menores ingresos, lo cual indujo a mayores niveles de desigualdad.

Lo anterior ha derivado en que el nivel de ingresos sea un determinante en el acceso al crédito, siendo las personas que menos tienen (80% de la población)(5) las que tienen que pagar más por este. Esta discriminación de precios justifica la participación del Estado a través del impulso a la Banca Social, la cual, al no tener fines de lucro, es capaz de eliminar barreras de acceso al crédito para un amplio segmento poblacional excluido de los servicios financieros.

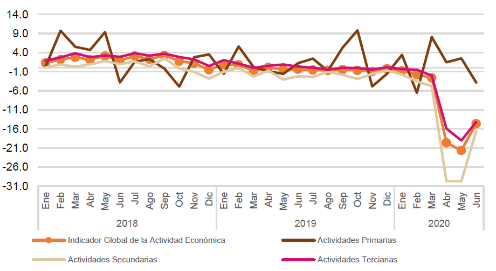

No obstante, el mecanismo para el funcionamiento de este impulso, de conformidad a lo establecido en la Ley, se encuentra ligado al empleo, a partir del cual se genera el impacto directo en la posibilidad de demanda de crédito o la pérdida de capital por falta de pago ante escenarios con niveles de afectación en el propio empleo, que a su vez se relacionan con la actividad económica del país. De lo anterior, cabe destacar que al mes de junio, la caída total de la actividad industrial fue de un 17.5%, y que aunque dicha magnitud de caída es significativa, es menor a la de mayo y abril, en la mayoría de las agrupaciones, como se puede notar en las industrias manufactureras que disminuyeron 18.3% en términos interanuales, tras disminuciones de más de 30% en abril y mayo, y que sin embargo, algunos sub-sectores manufactureros como fabricación de prendas de vestir, fabricación de insumos textiles, impresión e industria conexas y construcción de obras de ingeniería civil, presentan aún caídas superiores al 30%.

Estas tendencias en las caídas anuales, que tienden a moderarse en el sector secundario (-17.5% en junio), se están replicando en el sector terciario (-13.6%), y, sin embargo, el sector primario ha perdido ahora su anterior dinamismo (-1.5%). Como resultado de ello, el Indicador Global de Actividad Económica (IGAE) se contrajo un 14.5% en junio. Pareciera entonces que la economía se aproxima ya al punto más bajo de este episodio de contracción.

IGAE

Variación porcentual respecto al mismo mes del año anterior

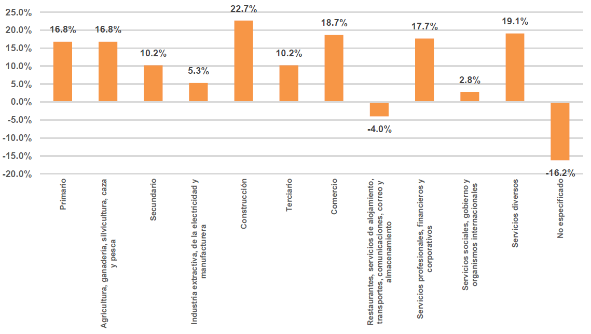

La desaceleración en la caída de la actividad anterior referida, se reflejó igualmente en el empleo, en términos anuales la ocupación se redujo en todos los sectores, sin embargo, la mayoría de ellos tuvieron ganancia de empleo en el mes de junio, así el sector primario tuvo ganancias de 16.8%, el sector secundario de 10.2% y comercio de 18.7%, lo que refuerza la hipótesis del acercamiento al punto más bajo de la contracción en la actividad económica. Sólo decrecieron restaurantes, servicios de alojamiento, transportes, comunicaciones, correo y almacenamiento (-4%) y servicios no especificados.

Variación en la ocupación y empleo

Variaciones porcentuales respecto al mismo mes del año anterior

Mayo 2020-junio 2020

Según el INEGI, la Tasa de Desocupación (TD), que se refiere al porcentaje de la Población Económicamente Activa (PEA) que no trabajó al menos una hora durante la semana de referencia, pero manifestó su disposición para hacerlo e hizo alguna actividad por obtener empleo, fue de 3.3% de la PEA a nivel nacional, proporción inferior a la del mes previo. En su comparación anual, la TD retrocedió durante marzo de 2020 frente a la de igual mes de 2019 (3.3% vs 3.6%), con datos ajustados por estacionalidad.

Al 31 de agosto de 2020, se tienen registrados ante el Instituto Mexicano del Seguro Social (IMSS) 19,588,342 puestos de trabajo; de éstos, el 86.3% son permanentes y el 13.7% son eventuales. En los últimos

años, estos porcentajes se han mantenido relativamente constantes. En agosto se registró un incremento mensual de 92,390 puestos, equivalente a una tasa mensual de 0.5%.

Con lo anterior, la disminución del empleo en lo que va del año (enero-agosto) es de 833,100 puestos, de los cuales, el 77.6%, corresponde a empleos permanentes. En los últimos doce meses se registró una disminución de 833,668 puestos, equivalente a una tasa anual de -4.1 por ciento.

Los sectores que presentan crecimiento anual en puestos de trabajo son servicios sociales y comunales con 2.1%, electricidad con 1.7% y agropecuario con 1.3 por ciento. La dinámica del sector laboral tiene impacto sobre la demanda de crédito y la pérdida de capital. Una economía en crecimiento aumenta la demanda de crédito, ante la anticipación del consumo por parte de los hogares, y reduce las bajas de empleo netas, fortaleciendo la recuperación de los créditos.

Cabe mencionar, que del total de puestos de trabajo registrados IMSS, solo el 58% tienen crédito formal(6), a pesar de que esa condición de formalidad les garantiza el acceso a este derecho, para incrementar su capacidad adquisitiva y de ingresos en el momento en que lo requieran.

En este sentido, el FONACOT cuenta a la fecha con un mercado potencial de 12,546,965 personas trabajadoras de las que se encuentran registradas en el IMSS, es decir, a través de sus mecanismos de otorgamiento crediticio, el Instituto podría satisfacer la demanda de crédito del 64.0% de ellas, incluyendo a las trabajadoras y los trabajadores de todos los segmentos de ingreso, a través de su presencia a nivel nacional y de la implementación de nuevos medios para el otorgamiento de los servicios financieros Institucionales, con objeto incrementar su calidad de vida y la de sus familias.

Normatividad laboral en materia de la afiliación al Instituto FONACOT.

El artículo 132, fracción XXVI Bis de La Ley Federal del Trabajo establece desde el 2012, en, la obligación de los patrones de afiliarse al Instituto FONACOT con la finalidad de que todas las personas trabajadoras formales puedan ser sujetos del crédito del Instituto; sin embargo, al mes de agosto de 2020, del 1,002,342 centros de trabajo que se encuentran registrados ante el IMSS, solamente 365,027 se encuentran registrados en el Instituto, es decir el 36.4% del total, y adicionalmente de ellos, no todos los centros de trabajo han concluido su proceso, es decir a pesar de que tienen registro en el Instituto, no han concluido su trámite de afiliación y por tanto sus trabajadores aún no se encuentran en posibilidad de acceder al crédito que es su derecho establecido en la Ley. Adicionalmente, no todas las entidades estatales, municipales y dependencias de la Administración Pública Federal, tienen establecido un convenio con el Instituto, y por tanto esos trabajadores el servicio del Estado, no se encuentran en posibilidad de obtener dicha prestación.

Eficiencia de operación y costos de originación, y su impacto en las condiciones de los créditos

Tal como ya se mencionó, en 2018 los costos de originación eran equivalentes a 34.0% de los activos, actualmente y con una reducción importante de los gastos, para mediados de 2020 dichos costos se encuentran en un nivel del 23%, lo que ha generado un impacto directo en las tasas de interés y el CAT del crédito del Instituto:

Comparativo de tasas de interés y CAT

| Comparativo por Tasa de Interés, Créditos de Nómina

|

| Producto

| Institución

| Tasa de Interés

Anual

| CAT

|

| Efectivo | FONACOT | 21.36%

| 37.10%

|

| Nómina | Inbursa | 32.48%

| 37.80%

|

| Nómina | HSBC | 35.10%

| 41.30%

|

| Nómina | Imagina tu Crecimiento | 32.00%

| 44.80%

|

| Nómina | Multiva | 38.00%

| 45.40%

|

| Nómina | Acción Evolución | 36.00%

| 53.90%

|

| Nómina | Multiplica México | 42.00%

| 55.30%

|

| Nómina | Bancomer | 43.75%

| 56.40%

|

| Nómina | Scotiabank | 45.99%

| 58.00%

|

| Nómina | Banorte | 45.00%

| 59.20%

|

| Nómina | Más Nómina | 43.00%

| 61.00%

|

| Nómina | Santander | 44.90%

| 64.90%

|

| Nómina | Credenz | 36.00%

| 77.30%

|

| Nómina | Inventa Créditos | 42.00%

| 92.20%

|

| Nómina | Global Lending | 37.00%

| 93.30%

|

| Nómina | KRTC su Financiera | 92.00%

| 151.80%

|

Por lo que actualmente el otorgamiento de créditos se realiza en condiciones más favorables, continuando con la aplicación de los principios de austeridad, honradez y eficacia, que toman relevancia para la generación de ahorros que permitan mejorar aún más esas condiciones, en equilibrio con la solvencia y rentabilidad institucional que se debe procurar para el mediano y largo plazo.

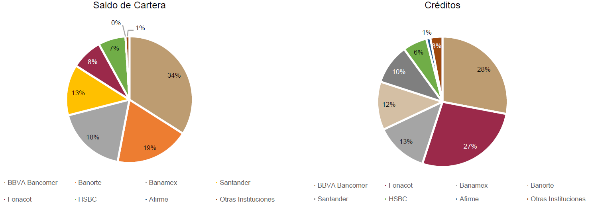

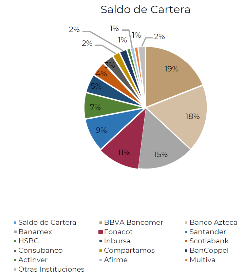

Adicionalmente, se debe aprovechar la ventaja de proporcionar las mejores condiciones para incrementar la participación de mercado en los créditos de nómina de la banca múltiple, que al mes de junio de 2020 representa un valor total de 259,697 millones de pesos y 4,764,247 créditos, de los cuales el instituto tiene 21,497 millones de pesos y 1,747,681 créditos (el 8.0% y 27.0%), respectivamente:

Participación de Mercado, Saldo de Cartera y Número de Créditos Nómina

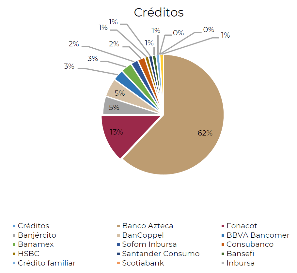

Las mejoras en las condiciones, permiten al Instituto incrementar la participación de mercado en los créditos personales de la banca múltiple, con un valor total al mes de junio del presente, de 182,703 millones de pesos de saldo de cartera total y 11,177,339 créditos, de los cuales el Instituto cuenta con un 11.0% y 13.0% de la participación, respectivamente:

Participación de Mercado, Saldo de Cartera Personales

Uno de los factores más relevantes a considerar dentro de los costos de originación del crédito, son las condiciones financieras en relación con los recursos que se adquieren para poder otorgarle crédito a las personas trabajadoras formales del país, y que, en particular durante el periodo 2020 - 2021, en el contexto de la pandemia, ha estado marcado por un periodo de inestabilidad e incertidumbre.

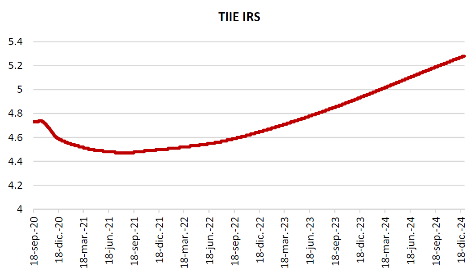

Los rendimientos de todas las clases de activos financieros han mostrado una fuerte caída, en forma similar a la de la crisis de 2008-2009. El Banxico, como la mayoría de los bancos centrales a nivel global, han optado por un agresivo relajamiento de la política monetaria, en aras de apoyar la debilitada economía real, es así como desde febrero, ha realizado seis recortes de su tasa de política, pasando esta de 7% a 4.5% en agosto del presente año. En tanto, la tasa de referencia del mercado de fondos TIIE28 IRS, un indicador relevante para el Instituto FONACOT, ha pasado de 7.4% en febrero a 5.2% en agosto, por lo que la tasa de fondeo promedio del Instituto FONACOT pasó de 7.50% en febrero a 6.54% en agosto.

Aún en medio de la alta volatilidad e incertidumbre de los mercados financieros, el Instituto FONACOT, ha logrado atender sus necesidades de financiamiento durante este periodo de estrés. Entre los meses de marzo y julio el Instituto obtuvo financiamientos por 5,643.07 millones de pesos. En junio, Fitch Ratings reafirmó las calificaciones Instituto FONACOT en AAA(mex)' y F1+(mex)'. La perspectiva de la calificación de largo plazo se mantuvo estable, al tiempo que se ratificaron las calificaciones de las emisiones de certificados bursátiles (CB) vigentes. De acuerdo con Fitch: "...el perfil financiero del Instituto juega un rol relevante en la visión de Fitch sobre la propensión de soporte. Lo anterior cobra importancia en el entorno operativo actual más adverso por los retos que se enfrentan derivados de la crisis internacional y que podrían presionar el desempeño de la entidad. Fitch considera que el desempeño del Instituto FONACOT es sólido y se fundamenta en niveles de rentabilidad y capitalización elevados."(7)

A partir de junio de 2020, la mejoría en las condiciones de la actividad económica y el empleo, se han manifestado también en el mercado de fondos, donde los rendimientos han tendido a estabilizarse y las volatilidades a disminuir.

En este contexto, el Instituto FONACOT continuará beneficiándose durante 2022-2024 de los menores costos de fondeo, ya que de acuerdo a los pronósticos (de Valmer respecto a la TIIE IRS 28 días), la perspectiva de las tasas de fondeo es de continuar a la baja durante 2021, para solo recuperar aliento progresivamente durante 2022-2024, aunque sin llegar a los niveles observados a partir de 2017 y hasta el comienzo del presente año.

En el contexto anterior, se prevé que el Instituto FONACOT continúe accediendo a bajo costo a los recursos financieros necesarios para sostener un crecimiento sano y equilibrado de sus activos, permitiendo generar propuestas sustentables de mejora en las condiciones de otorgamiento del crédito.

Reducción permanente de los costos de operación Institucional, con la ampliación del alcance y mejora los servicios

Con una estrategia de reducción de costos de operación constante y aplicación de políticas de austeridad, el medio a través del cual se puede propiciar la ampliación del alcance y mejora de los servicios, es con el apoyo de tecnologías accesibles y seguras, que permitan su inclusión en la población. La Encuesta Nacional sobre Disponibilidad y Uso de Tecnologías de la Información en los Hogares 2019 (ENDUTIH), arrojó que más del 75% de los usuarios de internet son mayores de edad, y de ellos, el rango de edad que más utiliza internet es el de 18 a 24 años (91.2%). Del total, el 95% se conectan a través de un teléfono móvil inteligente.

Con base en estos datos es posible estimar un universo de posibles usuarios de servicios digitales del Instituto, a partir del factor resultante que considera la proporción de trabajadores recurrentes usuarios de internet que a su vez utilizan un teléfono móvil inteligente, a los cuales se le aplicó el cálculo de la estimación de la gestión de los servicios financieros que brinda el instituto y que pudieran realizar a través de medios digitales.

Estimación de la proporción de posibles usuarios

de servicios digitales del Instituto

| | Promedio

Recurrentes

2018-2020

| Porcentaje de

usuarios de internet

por rango de edad

| Promedio

Recurrentes

con perfil

digital

| Porcentaje de

usuarios de internet

que usan teléfono

móvil inteligente

|

| De 18 a 24

años

| 4.1%

| 91.2%

| 3.7%

| 95%

|

| De 25 a 34

años

| 30.0%

| 86.9%

| 26.1%

|

| De 35 a 44

años

| 34.7%

| 79.3%

| 27.6%

|

| De 45 a 54

años

| 24.5%

| 66.2%

| 16.2%

|

| Más de 55

años

| 6.7%

| 34.7%

| 2.3%

|

| Total

| 100.0%

| N/A

| 75.9%

| 72.1%

|

Considerando lo anterior, se estima que, a partir de los últimos meses del 2020, un 27.1% del total de renovaciones esperadas en 11 meses y 29.1% de los créditos de clientes recurrentes en un año, se pudiera realizar por medio de la aplicación tecnológica, con lo cual se busca también propiciar la mejora en aspectos de servicio y simplificación de los trámites del Instituto, aparejados de la adaptación del factor humano, y de los procesos para que progresivamente sean cada vez más eficientes y eficaces.

Enfoque de inclusión de los diversos segmentos de personas trabajadoras

La Comisión Nacional Bancaria y de Valores (CNBV) y el Instituto Nacional de Estadística y Geografía (INEGI) realizaron la Tercera Encuesta Nacional de Inclusión Financiera (ENIF 2018) con el objetivo de identificar las principales barreras que enfrenta la población para acceder al Sistema Financiero Nacional, generar indicadores para diseñar políticas públicas y establecer metas en materia de inclusión y educación financiera. Al respecto, el porcentaje de adultos sin crédito formal, de acuerdo con la ENIF 2018, es de 69%, superando por un margen considerable a quienes cuentan con un crédito formal (31%) y las tarjetas departamentales, que son el principal producto de crédito con el 61% de usuarios, seguida de las tarjetas de crédito bancarias con 34% y los créditos de vivienda con un 22 por ciento. En ese sentido cabe destacar que, las personas jóvenes en México también son una población con dificultades en el acceso al crédito. A ellos les afecta principalmente la situación de informalidad que caracteriza al empleo que el mercado les ofrece y también los bajos salarios con que retribuye su actividad laboral. Sin embargo, dado el ciclo vital de los seres humanos, es precisamente en las edades más tempranas de la experiencia productiva cuando mayor necesidad se tiene de financiamiento.

Mejorar las condiciones crediticias para los sectores más vulnerables, bajo el enfoque de Banca Social, con el objetivo de disminuir barreras de acceso para disminuir las brechas de desigualdad y rezagos sociales, es una labor que el Instituto FONACOT debe continuar desempeñando y fortaleciendo, como un papel relevante dentro de nuestra sociedad. De diciembre de 2018 a agosto 2020, el número de personas trabajadoras que ejercieron crédito fue de 1,841,731, de éstos, el 93.4% percibe ingresos entre uno y siete salarios mínimos, a los cuales se les otorgó el 84.4% del total de importe de crédito colocado. Asimismo, el Instituto en el mismo periodo, otorgó también crédito a 243 mil personas adultas trabajadoras entre 50 y 59 años de edad, que es uno de los segmentos de ingreso que más lo necesitan, por un monto superior a los 4,921 millones de pesos, lo anterior como parte de la sólida consistencia para impactar de manera positiva a cada uno de los eslabones sociales de nuestro país.

El financiamiento para adquirir bienes de consumo durable tiende a ser más necesario entre los jóvenes, que entre la población cuya edad rebasa los 35 años; por ello el INFONACOT incorpora a estos sectores primordiales para nuestra sociedad, como las mujeres y personas jóvenes trabajadoras formales, que buscan un crédito para la educación o para impulsar un negocio nuevo. Al mes de agosto de 2020 estos segmentos han registrado crédito otorgado en proporción del 38.4% para mujeres y el 23.1% para de personas jóvenes, quienes, de diciembre de 2018 a agosto 2020, representaron más de 427 mil personas jóvenes con crédito, por poco más de 6,495 millones de pesos.

Principios rectores del PND y del PSTPS y contribución del Programa de Trabajo Institucional del INFONACOT 2022-2024 a través del acceso a financiamiento en condiciones favorables a las personas trabajadoras formales, al nuevo modelo de desarrollo

Durante la presente administración, el Instituto FONACOT se enfoca en superar la cifra de 85 mil millones de pesos de crédito otorgado en el periodo de diciembre de 2012 a noviembre de 2018, aunque con mejores condiciones para las personas trabajadoras, mediante la reducción del costo de los créditos, con objeto de que a través de este tipo de mecanismos se genere una economía para el bienestar del trabajador y de su familia, impulsando así, la implementación del enfoque de Banca Social.

Es por ello que el Instituto, con el fin de beneficiar a todas las trabajadoras y trabajadores del país, aplicó a partir del mes de agosto de 2019 una reducción de tasas de interés del 20% en todos los plazos y niveles de descuento de su crédito efectivo con lo que las trabajadoras y los trabajadores formales que solicitan su crédito obtienen 11% más dinero, y pagan 24% menos, respecto a los esquemas anteriores. Esta estrategia es resultado de la aplicación de los principios de austeridad, honradez, eficacia y transparencia en el Instituto. Adicionalmente dio inicio el Fondo de Protección de Pagos INFONACOT, con el fin de reducir los costos de protección en caso de pérdida de empleo, invalidez, incapacidad permanente total y fallecimiento.

Cabe mencionar que, a pesar del ajuste a la estructura orgánica del Instituto durante 2019, se otorgaron 21,817 millones de pesos en créditos, con los cuales se superó en 3.6% la meta anual de 21,054 millones de pesos, y que en comparación con 2018, implicó la colocación de 3,669 millones de pesos adicionales, es decir, el 20.2% más con un crédito promedio de 17,922 pesos beneficiando así, en mayor medida, a las personas trabajadoras formales y sus familias.

Los estudios del Fondo Monetario Internacional, muestran que un mayor grado de igualdad puede contribuir a reforzar un crecimiento económico más sólido y durable. El crecimiento inclusivo crea oportunidades de una vida mejor para las familias y las comunidades y también impacta positivamente en el acceso no diferenciado a los servicios financieros. Y uno de los grupos que más puede beneficiarse es el de las mujeres, que tienen menos probabilidades de poseer cuentas bancarias, como ocurre en México. Ampliar la inclusión financiera exige un delicado equilibrio de las políticas públicas y las iniciativas del sector privado. El papel del gobierno, además de ser activo para mejorar la asignación cuando hay fallas de mercado, es proporcionar un contexto normativo favorable que fomente la competencia y el crecimiento, así como también instituciones supervisoras sólidas e independientes.

En el estándar de una coyuntura globalizada y desvirtuada por estrabismo que impacta de manera negativa a ciertos sectores de la sociedad actual y que no ha sido atacado de manera efectiva a lo largo de los años, resulta imprescindible abocarse de manera categórica en irrumpir los temas de discriminación que tanto han afectado el progreso de la nación.

En la actualidad se continúan reforzando los mecanismos de atención a las mujeres, para incrementar el número de beneficiadas por el crédito desde un concepto de Banca Social y con ello, lograr una equidad de género que le permita desempeñar a la mujer, un papel primordial en nuestra sociedad y, por ende, incrementar la calidad de vida de su familia, logrando con ello, establecer un círculo virtuoso. De igual forma, se planea continuar con los esfuerzos para que cada vez más jóvenes, acorde con sus posibilidades de financiamiento, puedan acceder al crédito FONACOT.

En las últimas décadas, el crecimiento no ha logrado alcanzar los niveles que pueden reducir sustancialmente la pobreza y la desigualdad. Tanto la corrupción y la delincuencia han sido factores destacados que limitaron el crecimiento, y encarar esos problemas es una importante prioridad para las políticas públicas. Otros factores que limitan el crecimiento son la informalidad en el mercado de trabajo, un grado limitado de competencia en algunos sectores y un acceso insuficiente a los servicios financieros.

El Instituto FONACOT garantizará el derecho de acceso a crédito al universo de trabajadores formales, en condiciones favorables y responsables a partir de su capacidad de pago derivada de su salario, como una medida que fortalezca su poder adquisitivo a partir de la disposición de ingresos complementarios que les permitan la adquisición de bienes o pago de servicios necesarios en situaciones determinadas, favoreciendo sus condiciones de vida y las de sus familias, y a su vez la inclusión o asegurar su permanencia en el sistema financiero.

Es así, como la presencia de distorsiones en el mercado, ha constituido un argumento decisivo para que nuevamente se reflexione sobre la necesidad de la intervención del Estado en la economía en el sector financiero, con el objetivo de complementar la intermediación privada mediante la banca de desarrollo y así optimizar el equilibrio social.

Por ello, una Banca Social sin fines de lucro, puede ayudar a resolver las fallas de mercado, permitiendo el acceso a crédito de personas con menores ingresos en condiciones más favorables. Esto contribuye a disminuir las situaciones de vulnerabilidad y aumentar su bienestar. Por ello, una estrategia importante es instituir una Banca Social con financiamiento orientado a incrementar la productividad y promover la inclusión financiera de los estratos con menores niveles de ingreso, como también de las mujeres y de los jóvenes, con la finalidad de maximizar el beneficio social. De acuerdo con la Encuesta Nacional de Inclusión Financiera 2018, en promedio 33% de los hombres entre 18 y 70 años cuenta con un crédito formal, mientras que este mismo indicador es de 29% para las mujeres.

Es así que, a través del PSTPS 2020-2024 y su objetivo 3 "Recuperar el poder adquisitivo de los salarios mínimos y los ingresos para mejorar la calidad de vida de las y los trabajadores", se da la alineación al PND en cuanto a que, garantizando el acceso a financiamiento desde el enfoque de una Banca Social, las personas trabajadoras formales pueden potenciar su poder adquisitivo en un momento oportuno determinado, para la satisfacción de sus necesidades inmediatas, o imprevistos así como simplemente su bienestar y el de sus familias, en las mejores condiciones, y con ello contribuir, a través del INFONACOT, a una mejor distribución del ingreso.

El Instituto FONACOT se encuentra comprometido con el Proyecto de la Cuarta Transformación y el enfoque del trabajo tiene que ser la vía para la movilidad social y para acceder a una mejor calidad de vida.

7.-Objetivos prioritarios

Los objetivos prioritarios que contiene este Programa de Trabajo Institucional, se enfocan en facilitar las condiciones para que las personas trabajadoras accedan a crédito en condiciones favorables y responsables con el fin de contribuir a disminuir su vulnerabilidad y aumentar su bienestar.

Estos objetivos se han creado con la finalidad de incidir en el nuevo modelo de desarrollo en el que nadie quede atrás y nadie quede fuera y, con esto, aportar al enfoque del sector, para propiciar que las personas trabajadoras puedan acceder a un Estado de bienestar, en el que se desarrollen integralmente tanto en lo laboral como en lo personal.

Los cinco objetivos prioritarios del INFONACOT, al estar alineados al Plan Nacional de Desarrollo 2019-2024, al Programa Sectorial de Trabajo y Previsión Social 2020-2024 y al cumplimiento cabal de la normativa laboral, proporcionarán a las personas trabajadoras una mayor certeza al respeto de su derecho laboral de acceso al financiamiento en las mejores condiciones.

| Objetivos prioritarios del Programa de Trabajo Institucional 2022-2024 del Instituto FONACOT

|

| 1.- Garantizar el acceso al crédito en condiciones favorables, y a los servicios financieros derivados del mismo, a las personas trabajadoras formales de todos los segmentos de la población. |

| 2.- Incrementar la afiliación de centros de trabajo para ampliar la base de personas trabajadoras en condiciones para acceder al crédito. |

| 3.- Asegurar la autosuficiencia presupuestal y financiera del Instituto a través de la eficaz y eficiente administración de los recursos que a su vez permita incrementar el monto de créditos que otorga, así como mejorar las condiciones de los mismos. |

| 4.- Incorporar tecnologías, así como realizar adecuaciones de procesos y de atención en la operación sustantiva, para incrementar el alcance y mejorar el servicio de otorgamiento de crédito y educación financiera que brinda el Instituto a las personas trabajadoras formales. |

| 5.- Mejorar los programas de créditos generados con enfoque de igualdad de género, inclusión y de apoyo específico a los diversos segmentos de personas trabajadoras formales. |

7.1.- Relevancia del Objetivo prioritario 1: Garantizar el acceso al crédito en condiciones favorables, y a los servicios financieros derivados del mismo, a las personas trabajadoras formales de todos los segmentos de la población.

La población de menores ingresos, incluyendo a mujeres y jóvenes, históricamente se ha visto marginada en el acceso a los servicios financieros, lo que incluye a las personas trabajadoras formales que se ubican dentro de esos segmentos de la población. Lo anterior a partir de las distorsiones de los mercados emergentes, los cuales se encuentran propensos a fallas en donde la intermediación financiera privada no considera los altos niveles de desigualdad social. Es por ello que el fomento e impulso a la Banca Social es necesaria en estos mercados, ya que, por su naturaleza sin fines de lucro, corrige esas distorsiones de mercado, principalmente las relacionadas con las restricciones de acceso a segmentos específicos de la población, facilitándoles las condiciones para obtener crédito en condiciones favorables, con el fin de contribuir a disminuir su vulnerabilidad y aumentar su bienestar. No obstante, el derecho al acceso a crédito debe estructurarse responsablemente, considerando la capacidad de pago derivada del salario, como una medida que fortalezca el poder adquisitivo de las y los trabajadores a partir de la disposición de ingresos complementarios que les permitan la adquisición de bienes o el pago de servicios necesarios en situaciones determinadas, favoreciendo tanto sus condiciones de vida y de sus familias, como la inclusión o aseguramiento de su permanencia en el sistema financiero.

7.2.- Relevancia del Objetivo prioritario 2: Incrementar la afiliación de centros de trabajo para ampliar la base de personas trabajadoras en condiciones para acceder al crédito.

La Ley Federal del Trabajo establece en su artículo 132, fracción XXVI Bis, la obligación de los centros de trabajo de afiliarse al INFONACOT, con objeto de que todos los trabajadores formales se encuentren en condiciones de acceder al crédito del Instituto, y de esta forma eliminar las posibles restricciones de acceso de segmentos específicos de la población al mismo, lo que les permita aumentar su bienestar y el de su familia. Sin embargo, y a pesar de que el Instituto cuenta con poco más de una tercera parte de la totalidad de centros de trabajo registrados a nivel nacional, y que son los que a su vez concentran a la mayor cantidad de personas trabajadoras formales del país, es necesario propiciar el apoyo de los sectores empresarial, obrero y gubernamental, mismos que se encuentran representados en el Consejo Directivo del Instituto, con objeto de promover la afiliación de centros de trabajo como cumplimiento a la normatividad laboral, lo cual permita a su vez, que todas las personas trabajadoras formales del país se encuentren en condiciones de acceder al crédito del Instituto como su derecho.

7.3.- Relevancia del Objetivo prioritario 3: Asegurar la autosuficiencia presupuestal y financiera del Instituto a través de la eficaz y eficiente administración de los recursos que a su vez permita incrementar el monto de créditos que otorga, así como mejorar las condiciones de los mismos.

Las instituciones con enfoque de Banca Social, deben procurar en todo momento el otorgamiento de créditos con las condiciones más favorables posibles para sus acreditados al enfocarse en mayor proporción a segmentos específicos de la población, por lo que la aplicación de los principios de austeridad, honradez y eficacia, toma relevancia y es preponderante para la generación de ahorros, y al mismo tiempo es necesario cuidar el equilibrio con la solvencia y rentabilidad institucional para el mediano y largo plazo. En el caso del INFONACOT se ha traducido en beneficios tangibles para las personas trabajadoras y sus familias, a través de la reducción de las tasas de interés que les conceden obtener más dinero y pagar menos por él, al realizar las acciones institucionales necesarias para que en dichas tasas no se consideren costos innecesarios y que, por el contrario, les permitan mantener condiciones de protección en caso de la pérdida de su empleo.

7.4.- Relevancia del Objetivo prioritario 4: Incorporar tecnologías, así como realizar adecuaciones de procesos y de atención en la operación sustantiva, para incrementar el alcance y mejorar el servicio de otorgamiento de crédito y educación financiera que brinda el Instituto a las personas trabajadoras formales.

La eliminación de barreras de acceso a los servicios financieros, y en particular al crédito, de un segmento importante de la población de las y los trabajadores formales, que les permite adquirir bienes durables, incrementando su bienestar y el de sus familias y, en otros casos, cubrir necesidades apremiantes, requiere también la revisión permanente de los procesos y tecnología con la que las instituciones de la Banca Social, brindan dichos servicios, con objeto de fomentar la búsqueda constante de la eficacia y eficiencia institucional en el uso de los recursos, así como la mejora continua del servicio a las personas trabajadoras, y en un mayor alcance de los servicios que brinda el Instituto, en procuración de la simplificación de trámites y oportunidad del otorgamiento del crédito. Aunado a lo anterior, y en línea con el enfoque de otorgar acceso al crédito de forma responsable, la atención que se brinde debe complementarse con información relativa a educación financiera, que permita a los acreditados orientar sus decisiones respecto al financiamiento, que les permita tanto su inclusión como la procuración de su permanencia en el sistema financiero.

7.5.- Relevancia del Objetivo prioritario 5: Mejorar los programas de créditos generados con enfoque de igualdad de género, inclusión y de apoyo específico a los diversos segmentos de personas trabajadoras formales.

En alineación al propósito del Gobierno Federal de no excluir a nadie del desarrollo nacional, a partir del principio rector de "No dejar a nadie atrás, no dejar a nadie fuera" y con la finalidad de brindar atención específica a partir del mandato de Ley institucional para apoyar en la atención de las brechas de desigualdad y rezagos sociales que afectan a las personas, grupos sociales o de población específicos, se realizarán acciones para la revisión, mejora y propuestas en relación con los programas de crédito con enfoques y condiciones particulares para los diversos grupos de personas trabajadoras formales, con objeto de contrarrestar el deterioro de su calidad de vida y la de sus familias.

8.- Vinculación del Programa de Trabajo Institucional con el Programa Sectorial

| Programa de Trabajo Institucional 2022-2024

del Instituto FONACOT

| Programa Sectorial del Trabajo y

Previsión Social 2020-2024

|

| Objetivo prioritario 1.- Garantizar el acceso al crédito en condiciones favorables, y a los servicios financieros derivados del mismo, a las personas trabajadoras formales de todos los segmentos de la población. | Objetivo prioritario 3. Recuperar el poder adquisitivo de los salarios mínimos y los ingresos para mejorar la calidad de vida de las y los trabajadores. |

| Objetivo prioritario 2.- Incrementar la afiliación de centros de trabajo para ampliar la base de personas trabajadoras elegibles para el crédito. | Objetivo prioritario 3. Recuperar el poder adquisitivo de los salarios mínimos y los ingresos para mejorar la calidad de vida de las y los trabajadores. |

| Objetivo prioritario 3.- Asegurar la autosuficiencia presupuestal y financiera del Instituto a través de la eficaz y eficiente administración de los recursos que a su vez permita incrementar el monto de créditos que otorga, así como mejorar las condiciones de los mismos. | Objetivo prioritario 3. Recuperar el poder adquisitivo de los salarios mínimos y los ingresos para mejorar la calidad de vida de las y los trabajadores. |

| Objetivo prioritario 4.- Incorporar tecnologías, así como realizar adecuaciones de procesos y de atención en la operación sustantiva, para incrementar el alcance y mejorar el servicio de otorgamiento de crédito y educación financiera que brinda el Instituto a las personas trabajadoras formales. | Objetivo prioritario 3. Recuperar el poder adquisitivo de los salarios mínimos y los ingresos para mejorar la calidad de vida de las y los trabajadores. |

| Objetivo prioritario 5.- Mejorar los programas de créditos generados con enfoque de igualdad de género, inclusión y de apoyo específico a los diversos segmentos de personas trabajadoras formales. | Objetivo prioritario 3. Recuperar el poder adquisitivo de los salarios mínimos y los ingresos para mejorar la calidad de vida de las y los trabajadores. |

Estrategias prioritarias y Acciones puntuales

Las Estrategias prioritarias y sus Acciones puntuales buscan hacer valer el derecho del acceso al crédito a las personas trabajadoras formales procurando las mejores condiciones y de forma sustentable para el Instituto. Por ello, enfocaremos nuestros esfuerzos en ampliar la base de trabajadoras y trabajadores en condiciones de acceder al crédito del Instituto impulsando la cobertura y gestiones para la afiliación de más centros de trabajo, así como realizando acciones de colaboración y comunicación masiva para dar a conocer el derecho y beneficios del crédito; además de realizar las acciones de control presupuestal y estrategias financieras y operativas para el manejo eficaz, eficiente y austero de los recursos que permita mejorar las condiciones en que se otorgan los créditos y asegurar la autosuficiencia financiera del Instituto en el mediano y largo plazo, con el cumplimiento de la normatividad prudencial y la medidas de control interno; todo ello aparejado de esfuerzos constantes, enfocados en mejorar y simplificar los trámites para las personas trabajadoras, a partir de la revisión periódica de procesos, adecuación de la normatividad interna y el apoyo en las tecnologías de la información y comunicación actualizadas y seguras, que nos permitan también fomentar la atención incluyente y adecuada a grupos con enfoque diferenciado, la información y orientación financiera, así como fortalecer las iniciativas de programas de créditos con enfoque de igualdad de género, inclusión y de apoyo específico a los diversos segmentos de personas trabajadoras formales.

Debido a lo anterior, se han fijado las siguientes Estrategias y Acciones que permitirán que el INFONACOT participe desde el marco de sus atribuciones en el desarrollo y crecimiento económico del país, promoviendo un ambiente de respeto, igualdad y legalidad para que nadie quede excluido y para que las y los trabajadores accedan a una mejor calidad de vida.

Objetivo prioritario 1.- Garantizar el acceso al crédito en condiciones favorables, y a los servicios financieros derivados del mismo, a las personas trabajadoras formales de todos los segmentos de la población.

Estrategia prioritaria 1.1.- Ofrecer el crédito del Instituto a nivel nacional, para las personas trabajadoras formales de los centros de trabajo afiliados, que cumplan con los requisitos para su otorgamiento.

| Acción puntual

|

| 1.1.1 Impulsar el otorgamiento de crédito mediante la gestión eficiente de los procedimientos en las sucursales del Instituto a nivel nacional. |

| 1.1.2 Fomentar de manera focalizada, el crédito entre las personas trabajadoras formales de los centros de trabajo afiliados que cumplen los requisitos, las cuales no conocen los beneficios del financiamiento, y por lo tanto no lo han solicitado con anterioridad. |

Estrategia prioritaria 1.2.- Otorgar el crédito de manera segura, responsable y en las mejores condiciones a las personas trabajadoras formales, para evitarles el sobreendeudamiento y la afectación en su salario.

| Acción puntual

|

| 1.2.1 Supervisar que las medidas de registro e identificación de trabajadores formales solicitantes del crédito, se ejecuten correctamente, procurando minimizar las posibilidades de suplantación o robo de identidad. |

| 1.2.2 Garantizar el otorgamiento del crédito por el nivel de descuento indicado por la persona trabajadora y hasta por el monto máximo de descuento permitido por la Ley, como mecanismo de protección de su ingreso. |

| 1.2.3 Atender a la verificación del nivel de endeudamiento de la persona trabajadora al momento de solicitar el crédito establecida en la normatividad, como una medida de otorgamiento del crédito responsable y para evitarle el sobre endeudamiento, que a su vez fomente la educación financiera en los y las trabajadoras. |

| 1.2.4 Impulsar acciones para proporcionar información de educación financiera a los y las trabajadoras formales que acuden a las sucursales del Instituto. |

| 1.2.5 Reducir los gastos de originación para reducir el Costo Anual Total (CAT) que paguen los y las trabajadoras, buscando ser la institución financiera con el CAT más bajo en el mercado de crédito de nómina. |

Objetivo prioritario 2.- Incrementar la afiliación de centros de trabajo para ampliar la base de personas trabajadoras elegibles para el crédito.

Estrategia prioritaria 2.1.- Intensificar las medidas y colaboraciones interinstitucionales que fomenten la afiliación de los centros de trabajo y la conclusión de las gestiones en proceso, para ampliar la base de personas trabajadoras en condiciones para acceder al crédito.

| Acción puntual

|

| 2.1.1 Monitorear que la mayor proporción de centros de trabajo registrados por el Instituto, pasen a estatus de activo de afiliación con apoyo de herramientas digitales para que sus trabajadores tengan acceso al crédito. |

| 2.1.2 Impulsar la colaboración con cámaras empresariales para fomentar la afiliación de sus agremiados. |

| 2.1.3 Promover la colaboración con los sindicatos para fomentar la afiliación de los centros de trabajo con los que se encuentren vinculados. |

| 2.1.4 Fomentar los convenios de colaboración con las dependencias y entidades de los tres órdenes de gobierno, y con los que corresponda, con objeto que las personas trabajadoras al servicio del Estado, tengan acceso al crédito del Instituto. |

| 2.1.5 Fortalecer las acciones de asesoría y gestión con instituciones públicas y privadas que permitan agilizar la formalización de los instrumentos jurídicos de colaboración en relación con la afiliación de centros de trabajo, para garantizar el acceso de las personas trabajadoras al crédito. |

Estrategia prioritaria 2.2.- Implementar acciones de difusión del derecho al acceso al crédito del Instituto a todos los trabajadores formales, para incrementar el número de personas trabajadoras acreditadas nuevas.

| Acción puntual

|

| 2.2.1 Implementar acciones de promoción directa con las personas trabajadoras formales del país, informándoles del crédito del Instituto como su derecho. |

| 2.2.2 Instrumentar los mecanismos de información masiva respecto al crédito del Instituto, sus ventajas y requisitos. |

| 2.2.3 Desarrollar mecanismos de información de amplio alcance en relación con la obligatoriedad de la afiliación de los centros de trabajo al Instituto establecido en la Ley. |

Objetivo prioritario 3.- Asegurar la autosuficiencia presupuestal y financiera del Instituto a través de la eficaz y eficiente administración de los recursos que a su vez permita incrementar el monto de créditos que otorga, así como mejorar las condiciones de los mismos.

Estrategia prioritaria 3.1.- Fomentar las medidas operativas de racionalidad en la ejecución del gasto para procurar la sustentabilidad presupuestal del Instituto en el mediano y largo plazo, así como mejorar las condiciones de la oferta de los créditos a las personas trabajadoras formales.

| Acción puntual

|

| 3.1.1 Fortalecer los procesos de adquisiciones, arrendamientos y servicios con objeto de obtener los requerimientos necesarios para la correcta operación del Instituto en las mejores condiciones de precio, calidad, financiamiento, oportunidad y demás circunstancias pertinentes, en atención a las medidas de austeridad del gasto. |

| 3.1.2 Priorizar la previsión y planeación de las adquisiciones de insumos y servicios para la operación del Instituto, exhortando a las áreas técnicas y requirentes para ello, y con ello maximizar los ahorros y obtener las mejores condiciones. |

| 3.1.3 Instrumentar procesos de información presupuestal periódica, que permita el control continuo de los gastos operativos Institucionales, para la oportuna toma de decisiones apegadas a la racionalidad en la ejecución del gasto. |

Estrategia prioritaria 3.2.- Optimizar los procedimientos y mecanismos de recuperación de cartera con el fin de procurar un nivel razonable de autosuficiencia de recursos que permita su disposición para el otorgamiento de más créditos a trabajadoras y trabajadores.

| Acción puntual

|

| 3.2.1 Fortalecer la recuperación de las cédulas emitidas a centros de trabajo con trabajadoras y trabajadores acreditados, lo que permita la aplicación de dichos recursos en el otorgamiento de nuevos créditos a personas trabajadoras. |

| 3.2.2 Optimizar la administración de cartera de cobranza, con objeto de recuperar recursos para su reincorporación al proceso de otorgamiento de crédito. |

| 3.2.3 Impulsar la afiliación de los centros de trabajo en los cuales se identifiquen personas trabajadoras que presentan adeudo con el Instituto. |

| 3.2.4 Continuar el desarrollo y aplicación de los mecanismos de protección de pagos, con objeto de beneficiar a las trabajadoras y trabajadores acreditados que se hallan en situación de desempleo, invalidez, incapacidad permanente total, o bien que han fallecido y, a la vez, proteger al Instituto del efecto de los impagos de los créditos consecuencia de estos infortunios. |

Estrategia prioritaria 3.3.- Implementar las acciones financieras, de administración integral de los riesgos y de control interno requeridas, con el fin de garantizar la autosuficiencia financiera y la operación del Instituto, así como procurar la mejora en las condiciones de otorgamiento de crédito a las personas trabajadoras.

| Acción puntual

|

| 3.3.1 Procurar la diversificación de fuentes de financiamiento del Instituto, así como las mejores condiciones de las mismas, con objeto de contar con recursos con menor costo, que permitan mejorar las condiciones del crédito que otorga el Instituto. |

| 3.3.2 Generar la información financiera periódica que permita la toma de decisiones oportuna para lograr la rentabilidad que haga factible la operación Institucional, así como los máximos niveles de eficiencia en el uso de los recursos con enfoque en la mejora de las condiciones de los créditos que ofrece el Instituto. |

| 3.3.3 Atender la normatividad prudencial en materia administración integral de riesgos, que procure la solvencia y continuidad operativa del Instituto. |

| 3.3.4 Mantener actualizada la normatividad interna en materia de crédito, así como las medidas y controles respectivos, para procurar el cumplimiento de los objetivos institucionales. |

Objetivo prioritario 4.- Incorporar tecnologías, así como realizar adecuaciones de procesos y de atención en la operación sustantiva, para incrementar el alcance y mejorar el servicio de otorgamiento de crédito y educación financiera que brinda el Instituto a las personas trabajadoras formales.

Estrategia prioritaria 4.1.- Fortalecer los procesos del Instituto, así como el uso óptimo de tecnologías de la información y comunicación en los mismos, que permitan agilizar de forma segura, la atención para el acceso al crédito del Instituto por parte de las personas trabajadoras formales.

| Acción puntual

|

| 4.1.1 Consolidar la implementación y aprovechamiento de tecnologías de la información y comunicaciones actualizadas, óptimas y seguras, así como desarrollar la infraestructura tecnológica del Instituto, que permitan agilizar, simplificar y procurar la continuidad de los procesos sustantivos. |

| 4.1.2 Incorporar y promover tecnologías de la información y comunicación seguras, enfocadas en la automatización de los procesos y los canales digitales de atención y trámites de las trabajadoras y los trabajadores solicitantes del crédito del Instituto, con objeto de ampliar la cobertura de atención. |

| 4.1.3 Impulsar la revisión constante de los procesos sustantivos y normatividad interna con enfoque en la simplificación de trámites y servicios para la atención de las personas trabajadoras, así como fomentar la mejora continua. |

| 4.1.4 Desarrollar los diagnósticos y estudios análisis costo beneficio económico que permitan, mediante la reubicación o apertura de sucursales y puntos de atención del Instituto a nivel nacional, facilitar el acceso o en su caso ampliar la cobertura, del crédito a las trabajadoras y los trabajadores formales. |

Estrategia prioritaria 4.2.- Fomentar la capacitación de los colaboradores del Instituto para mejorar el servicio a las personas trabajadoras, la información y orientación financiera que se les proporciona, así como la atención adecuada a grupos con enfoque diferenciado.

| Acción puntual

|

| 4.2.1 Ejecutar las acciones que se determine para el desarrollo profesional y de competencias laborales específicas, y de enfoque a satisfacción del cliente, de las personas servidoras públicas del Instituto, de las diversas áreas. |

| 4.2.2 Procurar mantener la plantilla de personal óptima para garantizar la operación de los procesos del Instituto y la atención de las personas trabajadoras que recurren al Instituto para solicitar crédito a nivel nacional. |

| 4.2.3 Capacitar a las servidoras y servidores públicos del Instituto en temas referentes a igualdad y no discriminación, para la atención adecuada a grupos con enfoque diferenciado. |

| 4.2.4 Promover las acciones entre las personas servidoras públicas del Instituto, que permitan difundir información y orientar en materia de educación financiera a las y los trabajadores formales que atendemos. |

Objetivo prioritario 5.- Mejorar los programas de créditos generados con enfoque de igualdad de género, inclusión y de apoyo específico a los diversos segmentos de personas trabajadoras formales.

Estrategia prioritaria 5.1.- Fomentar la generación de mejoras y propuestas de iniciativas en los programas de crédito para segmentos específicos de personas trabajadoras formales.

| Acción puntual

|

| 5.1.1 Impulsar las propuestas de mejora a los programas de crédito con enfoque específico tanto a las mujeres trabajadoras, a los jóvenes trabajadores, como en las personas trabajadoras afectadas por desastres naturales, como parte de la fortaleza a los programas de crédito con enfoque de inclusión a todas las poblaciones del país. |

| 5.1.2 Desarrollar estudios que permitan genera propuestas de programas de crédito factibles con enfoques y condiciones preferenciales para segmentos específicos de personas trabajadoras formales. |

Adicionalmente, el Instituto FONACOT realizará las acciones que de conformidad con sus atribuciones le corresponda, para la atención de los compromisos asumidos mediante las bases de colaboración suscritas por la STPS como dependencia Coordinadora Sectorial, para el Programa Nacional de Combate a la Corrupción y a la Impunidad, y de Mejora de la Gestión Pública 2019-2024.

De igual manera, en atención a su mandato de Ley, aportará lo correspondiente a los resultados del financiamiento al consumo canalizado por el Instituto, para el impulso al desarrollo sostenible, la inclusión y la profundización del sistema financiero en favor del bienestar de la población y de la asignación eficiente de los recursos del Programa Nacional de Financiamiento del Desarrollo 2020-2024.

Finalmente, dentro del marco de sus atribuciones y facultades, el Instituto deberá aportar los resultados derivado de las actividades definidas en su Ley, a los programas especiales y políticas del Gobierno Federal que corresponda.

9.- Metas de los Objetivos Prioritarios del Programa de Trabajo Institucional del Instituto FONACOT

Las metas de los objetivos prioritarios se enfocan en medir la contribución del INFONACOT como organismo sectorizado, a la resolución del problema público alineado y plasmado en este documento, con la finalidad de generar información que sea de utilidad para su consecución y seguimiento, siguiendo los principios rectores comprendidos en el PND.

Las fichas de las metas de los objetivos prioritarios del programa planteados, establecen de forma específica los parámetros que permiten medir ese nivel de cumplimiento respecto al el otorgamiento de crédito a las personas trabajadoras, y que sin embargo se complementará con una política de seguimiento permanente de los comparativos realizados por las entidades oficiales respecto del costo anual total de los créditos, para ubicar al crédito del Instituto, dentro de los parámetros más bajos respecto del resto de instituciones financieras, en procuración de la característica de la oferta de crédito en las mejores condiciones para las trabajadoras y los trabajadores.

Los elementos anteriores, se relacionan con el refuerzo al respeto del derecho a un trabajo digno de las y los trabajadores, con miras que en el a largo plazo, el país verá una mejora en la calidad de vida de la

población trabajadora, y permitirá cerrar brechas.

Meta del Objetivo prioritario 1

| ELEMENTOS DE META PARA EL BIENESTAR O PARÁMETRO

|

| Nombre

| 1. Trabajadores con Crédito en el periodo.

|

| Objetivo

prioritario

| Garantizar el acceso al crédito en condiciones favorables, y a los servicios financieros derivados

del mismo, a las personas trabajadoras formales de todos los segmentos de la población.

|

| Definición o

descripción

| Registra el número de personas trabajadoras formales mayores de 18 años, cuyo centro de

trabajo está afiliado al INFONACOT y ejercen su derecho al crédito.

|

| Nivel de

desagregación

| Nacional

| Periodicidad o frecuencia

de medición

| Anual

|

| Tipo

| Estratégico

| Acumulado o periódico

| Periódico

|

| Unidad de medida

| Persona Trabajadora

| Periodo de recolección de

datos

| Enero - Diciembre

|

| Dimensión

| Eficacia

| Disponibilidad de la

información

| Enero

|

| Tendencia

esperada

| Ascendente

| Unidad Responsable de

reportar el avance

| Dirección de Integración y

Control Presupuestal / Dirección

de Planeación y Evaluación

|

| Método de cálculo

| TTcCp = Total de Trabajadores con Crédito en el periodo

|

| Observaciones

| --

|

| APLICACIÓN DEL MÉTODO DE CÁLCULO DEL INDICADOR PARA LA OBTENCIÓN DEL VALOR DE LA LÍNEA

BASE

|

| Nombre variable

1

| TTcCp1: Suma

de trabajadores

con crédito, en el

mes (enero de

2018).

| Valor variable

1

| 75,687

| Fuente de

información

variable 1

| Sistema CREDERE

|

| Sustitución en

método de

cálculo del

indicador

| STTcCp =

75,687+81,745+93,351+87,928+86,196+84,277+94,497+113,289+98,522+116,424+92,655+74,926

= 1,099,497

|

| VALOR DE LÍNEA BASE Y METAS

|

| Línea base

| Nota sobre la línea base

|

| Valor

| 1,099,497

| --

|

| Año

| 2018

|

| META 2024

| Nota sobre la meta 2024

|

| 1,435,216

| --

|

| SERIE HISTÓRICA DE LA META PARA EL BIENESTAR O PARÁMETRO

|

| 2012

| 2013

| 2014

| 2015

| 2016

| 2017

| 2018

|

| 868,076

| 961,770

| 942,558

| 1,025,294

| 1,017,330

| 1,030,174

| 1,099,497

|

| METAS INTERMEDIAS

|

| 2020

| 2021

| 2022

| 2023

| 2024

|

| 958,507

| 1,205,991

| 1,269,144

| 1,345,411

| 1,435,216

|

Meta del Objetivo prioritario 2

| ELEMENTOS DE META PARA EL BIENESTAR O PARÁMETRO

|

| Nombre

| 2. Número de nuevos trabajadores con crédito en el periodo.

|

| Objetivo

prioritario

| Incrementar la afiliación de centros de trabajo para ampliar la base de personas trabajadoras en

condiciones para acceder al crédito.

|

| Definición o

descripción

| Registra el número de nuevas personas trabajadoras que ejercen su derecho al crédito

FONACOT para mejorar su bienestar y el de su familia.

|

| Nivel de

desagregación

| Nacional

| Periodicidad o frecuencia

de medición

| Anual

|

| Tipo

| Estratégico

| Acumulado o periódico

| Periódico

|

| Unidad de medida

| Persona Trabajadora

| Periodo de recolección de

datos

| Enero - Diciembre

|

| Dimensión

| Eficacia

| Disponibilidad de la

información

| Enero

|

| Tendencia

esperada

| Ascendente

| Unidad Responsable de

reportar el avance

| Dirección de Integración y

Control Presupuestal / Dirección

de Planeación y Evaluación

|

| Método de cálculo

| TNTcCp= Total de Nuevos Trabajadores con Crédito en el periodo

|

| Observaciones

| --

|

| APLICACIÓN DEL MÉTODO DE CÁLCULO DEL INDICADOR PARA LA OBTENCIÓN DEL VALOR DE LA LÍNEA

BASE

|

| Nombre variable

1

| TNTcCp1=

Suma de

nuevos

trabajadores

con crédito en

el mes (enero

de 2018).

| Valor variable 1

| 21,183

| Fuente de

información

variable 1

| Sistema CREDERE

|

| Sustitución en

método de

cálculo del

indicador

| STNTcCp=21,183+23,149+25,144+24,720+22,835+24,729+28,313+34,191+31,750+36,307+ 29,618+18,387= 320,396 |

| VALOR DE LÍNEA BASE Y METAS

|

| Línea base

| Nota sobre la línea base

|

| Valor

| 320,326

| --

|

| Año

| 2018

|

| META 2024

| Nota sobre la meta 2024

|

| 415,620

| --

|

| SERIE HISTÓRICA DE LA META PARA EL BIENESTAR O PARÁMETRO

|

| 2012

| 2013

| 2014

| 2015

| 2016

| 2017

| 2018

|

| 232,927

| 234,651

| 255,489

| 298,610

| 288,301

| 291,020

| 320,326

|

| METAS INTERMEDIAS

|

| 2020

| 2021

| 2022

| 2023

| 2024

|

| 274,133

| 344,913

| 362,975

| 384,788

| 415,620

|

Meta del Objetivo prioritario 3

| ELEMENTOS DE META PARA EL BIENESTAR O PARÁMETRO

|

| Nombre

| 3. Importe de los Créditos Ejercidos en el periodo.

|

| Objetivo

prioritario

| Asegurar la autosuficiencia presupuestal y financiera del Instituto a través de la eficaz y eficiente

administración de los recursos que, a su vez, permita incrementar el monto de créditos que

otorga, así como mejorar las condiciones de los mismos.

|

| Definición o

descripción

| Registra el monto del crédito dispuesto por las personas trabajadoras con el objetivo de mejorar

su calidad de vida y la de sus familias mediante la adquisición de bienes de consumo duradero y

pago de servicios.

|

| Nivel de

desagregación

| Nacional