RESOLUCIÓN Final del procedimiento administrativo de examen de vigencia y de la revisión de oficio de las cuotas compensatorias impuestas a las importaciones de hule polibutadieno estireno en emulsión originarias de los Estados Unidos de América, Repúbli RESOLUCIÓN Final del procedimiento administrativo de examen de vigencia y de la revisión de oficio de las cuotas compensatorias impuestas a las importaciones de hule polibutadieno estireno en emulsión originarias de los Estados Unidos de América, República de Corea y Japón, independientemente del país de procedencia.

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Secretaría de Economía.

RESOLUCIÓN FINAL DEL PROCEDIMIENTO ADMINISTRATIVO DE EXAMEN DE VIGENCIA Y DE LA REVISIÓN DE OFICIO DE LAS CUOTAS COMPENSATORIAS IMPUESTAS A LAS IMPORTACIONES DE HULE POLIBUTADIENO ESTIRENO EN EMULSIÓN ORIGINARIAS DE LOS ESTADOS UNIDOS DE AMÉRICA, REPÚBLICA DE COREA Y JAPÓN, INDEPENDIENTEMENTE DEL PAÍS DE PROCEDENCIA

Visto para resolver en la etapa final el expediente administrativo E.C. Rev. 24/23 radicado en la Unidad de Prácticas Comerciales Internacionales de la Secretaría de Economía, en adelante Secretaría, se emite la presente Resolución de conformidad con los siguientes

RESULTANDOS

A. Resolución final de la investigación antidumping

1. El 25 de enero de 2019, se publicó en el Diario Oficial de la Federación, en adelante DOF, la "Resolución Final de la investigación antidumping sobre las importaciones de hule polibutadieno estireno en emulsión originarias de los Estados Unidos de América, República de Polonia, República de Corea y Japón, independientemente del país de procedencia", en adelante Resolución Final, mediante la cual la Secretaría determinó imponer cuotas compensatorias definitivas a las importaciones definitivas y temporales de hule polibutadieno estireno en emulsión, en adelante hule SBR, que ingresan a través de las fracciones arancelarias 4002.19.01, 4002.19.02, 4002.19.03 y 4002.19.99 de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación, en adelante TIGIE, o por cualquier otra, en los siguientes términos:

a. Para las importaciones originarias de los Estados Unidos de América, en adelante Estados Unidos, de 0.34075 dólares de los Estados Unidos, en adelante dólares, por kilogramo.

b. Para las importaciones originarias de la República de Corea, en adelante Corea, de 0.11378 dólares por kilogramo, excepto las exportadas por LG Chem Ltd., en adelante LG Chem.

c. Para las importaciones originarias de Japón y provenientes de Zeon Corporation y las demás exportadoras de Japón de 0.23556 dólares por kilogramo.

2. De conformidad con los puntos 245 y 331 de la Resolución Final, no se impusieron cuotas compensatorias a las importaciones originarias de Polonia.

B. Aviso sobre la vigencia de cuotas compensatorias

3. El 14 de septiembre de 2023, se publicó en el DOF el "Aviso sobre la vigencia de cuotas compensatorias", mediante el cual se comunicó a los productores nacionales y a cualquier persona que tuviera interés jurídico, que las cuotas compensatorias definitivas impuestas a los productos listados en dicho Aviso se eliminarían a partir de la fecha de vencimiento que se señaló en el mismo para cada uno, salvo que un productor nacional manifestara por escrito su interés en que se iniciara un procedimiento de examen de vigencia. El listado incluyó al hule SBR originario de los Estados Unidos, Corea y Japón objeto del presente procedimiento y señaló como último día de vigencia de las cuotas compensatorias el 26 de enero de 2024.

C. Manifestación de interés

4. El 1 y 4 de diciembre de 2023, Industrias Negromex, S.A. de C.V., en adelante Negromex, manifestó su interés en que la Secretaría iniciara el examen de vigencia de las cuotas compensatorias definitivas impuestas a las importaciones de hule SBR originarias de los Estados Unidos, Corea y Japón. Propuso como periodo de examen el comprendido del 1 de enero al 31 de diciembre de 2023.

D. Resolución de inicio del examen de vigencia y de la revisión de oficio

5. El 24 de enero de 2024, se publicó en el DOF la "Resolución por la que se declara el inicio del procedimiento administrativo de examen de vigencia y de la revisión de oficio de las cuotas compensatorias impuestas a las importaciones de hule polibutadieno estireno en emulsión originarias de los Estados Unidos de América, República de Corea y Japón, independientemente del país de procedencia", en adelante Resolución de Inicio. La Secretaría fijó como periodo de examen y de la revisión el comprendido del 1 de enero al 31 de diciembre de 2023 y como periodo de análisis el comprendido del 1 de enero de 2019 al 31 de diciembre de 2023.

E. Producto objeto de examen de vigencia y de la revisión de oficio

1. Descripción general

6. El producto objeto de examen de vigencia y de la revisión de oficio es el hule SBR, cuyas composiciones de butadieno con estireno, en distintas proporciones, están dentro del rango de 22.5% a 62.5% de butadieno en peso, el cual se clasifica con las series 1500 (polímeros polimerizados en frío no extendidos), 1700 (polímeros fríos extendidos con aceite) y 1900 (alto estireno), conforme al sistema numérico del Instituto Internacional de Productos de Hule Sintético (IISRP, por las siglas en inglés de International Institute of Synthetic Rubber Producers). Dicha mercancía es conocida genérica y comercialmente como hule polibutadieno estireno, caucho estireno butadieno, caucho SBR o hule SBR en emulsión.

2. Características

7. El hule SBR es el caucho sintético más utilizado a nivel mundial y corresponde a un copolímero (polímero formado por la polimerización de una mezcla de dos o más monómeros) del estireno y el 1,3-butadieno. De acuerdo con los códigos del IISRP, los copolímeros de hule SBR se clasifican en las siguientes categorías:

a. Serie 1000: copolímeros obtenidos por copolimerización en caliente.

b. Serie 1500: copolímeros obtenidos por copolimerización en frío, cuyas propiedades dependen de la temperatura de reacción y del contenido de estireno y emulsificante. La variación de estos parámetros afecta el peso molecular y, por tanto, las propiedades de la mezcla vulcanizada.

c. Serie 1700: serie SBR 1500 extendida con aceite.

d. Series 1600 y 1800: se mezcla negro de humo con goma SBR 1500 durante la producción, mediante la incorporación de una dispersión acuosa de negro de humo con el látex de SBR previamente extendido con aceite, para obtener una mezcla maestra cercana al producto final, luego de la coagulación y secado.

e. Series 1900 o con alto contenido de estireno: hule con alto contenido de estireno usado principalmente como reforzante en la industria del calzado.

8. Los hules SBR polimerizados en frío tienen menor cantidad de ramificaciones que los polimerizados en caliente, por lo que su procesamiento es mejor, principalmente en relación con el bandeado en molinos y el encogimiento posterior al calandreado. Comparados con otros polímeros, los hules SBR polimerizados en emulsión ofrecen las siguientes ventajas: buena resistencia a la abrasión, buenas propiedades físicas, resistencia al ozono, buena elasticidad, y buenas propiedades de esfuerzo a la deformación.

9. Las principales características físicas y químicas del hule SBR son la viscosidad Mooney y la dureza (en el caso del hule SBR serie alto estireno), así como los contenidos de estireno y aceite (en el caso del hule SBR serie 1700).

10. Tanto el hule polibutadieno estireno en solución como la barredura o desperdicio, no están incluidos en la cobertura del producto objeto de examen de vigencia y de la revisión de oficio, mientras que el hule SBR off spec o fuera de especificación sí se encuentra incluido como producto sujeto al pago de las cuotas compensatorias, debido a que, si bien puede tener algunas variaciones en ciertas características, dichas variaciones no impiden que el material se siga identificando por su grado (serie 1500, 1700 o de alto estireno), además de que tienen costos similares (al producirse bajo el mismo proceso productivo) y, en algunas aplicaciones, puede sustituir completamente al hule SBR de primera calidad.

3. Tratamiento arancelario

11. Durante el periodo de vigencia de las cuotas compensatorias el producto objeto de examen de vigencia y de la revisión de oficio, ingresó al mercado nacional a través de las fracciones arancelarias 4002.19.01, 4002.19.02, 4002.19.03 y 4002.19.99 de la TIGIE.

12. Actualmente, el producto objeto de examen de vigencia y de la revisión de oficio ingresa al mercado nacional a través de las fracciones arancelarias 4002.19.01 Número de Identificación Comercial, en adelante NICO, 00, 4002.19.02 NICO 00, 4002.19.03 NICO 00, y 4002.19.99 NICO 00 de la TIGIE, cuya descripción es la siguiente:

| Codificación arancelaria

| Descripción

|

| Capítulo 40 | Caucho y sus manufacturas |

| Partida 4002 | Caucho sintético y caucho facticio derivado de los aceites, en formas primarias o en placas, hojas o tiras; mezclas de productos de la partida 40.01 con los de esta partida, en formas primarias o en placas, hojas o tiras. |

| | -Caucho estireno-butadieno (SBR); caucho estireno-butadieno carboxilado (XSBR): |

| Subpartida 4002.19 | --Los demás. |

| Fracción 4002.19.01 | Poli(butadieno-estireno), con un contenido reaccionado de butadieno superior o igual al 90% pero inferior o igual al 97% y de 10% a 3% respectivamente, de estireno. |

| NICO 00 | Poli(butadieno-estireno), con un contenido reaccionado de butadieno superior o igual al 90% pero inferior o igual al 97% y de 10% a 3% respectivamente, de estireno. |

| Fracción 4002.19.02 | Poli(butadieno-estireno), excepto lo comprendido en la fracción arancelaria 4002.19.01. |

| NICO 00 | Poli(butadieno-estireno), excepto lo comprendido en la fracción arancelaria 4002.19.01. |

| Fracción 4002.19.03 | Soluciones o dispersiones de poli(butadieno-estireno). |

| NICO 00 | Soluciones o dispersiones de poli(butadieno-estireno). |

| Fracción 4002.19.99 | Los demás. |

| NICO 00 | Los demás. |

Fuente: "Decreto por el que se expide la Ley de los Impuestos Generales de Importación y de Exportación", en adelante Decreto LIGIE 2022, y "Acuerdo por el que se dan a conocer los Números de Identificación Comercial (NICO) y sus tablas de correlación", publicados en el DOF el 7 de junio y el 22 de agosto de 2022, respectivamente.

13. De acuerdo con el Decreto LIGIE 2022, las importaciones que ingresan a través de las fracciones arancelarias 4002.19.01, 4002.19.02, 4002.19.03 y 4002.19.99 de la TIGIE se encuentran sujetas a un arancel de 7%, 9%, 10% y 5%, respectivamente, a partir del 12 de diciembre de 2022.

14. Por otra parte, el 22 de abril de 2024, se publicó en el DOF el "Decreto por el que se modifica la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación", el cual establece un arancel temporal de 35% a las importaciones que ingresan a través de las fracciones arancelarias 4002.19.02 y 4002.19.99 de la TIGIE, a partir del 23 de abril de 2024, con una vigencia de dos años.

15. La unidad de medida en la TIGIE es el kilogramo.

4. Proceso productivo

16. Dependiendo del producto final deseado, los principales insumos utilizados en la elaboración del hule SBR son estireno y butadieno para las series 1500 y alto estireno, mientras que en el caso de la serie 1700, también se incluye aceite. El proceso de producción del hule SBR es idéntico en todos los países donde se fabrica.

17. El proceso de producción del hule SBR en forma continua comprende las siguientes fases:

a. Se carga el monómero butadieno estireno en una emulsión preparada o en una solución de ciclohexano y se deposita en reactores de polimerización, junto con agentes activadores, modificadores, un indicador y un catalizador.

b. Al término de esta reacción, se descargan los reactores en tanques de mezclado y esta emulsión (látex) se somete a coagulación, en donde se separan el agua y los grumos de hule.

c. En el proceso de solución se recupera el solvente en varias etapas.

d. Finalmente, los grumos resultantes se secan y se comprimen para darles su forma final en pacas, para envolverse y guardarse en cajas de cartón y de madera para su distribución final.

18. El proceso productivo del hule SBR, al ser un commodity, es prácticamente el mismo para las series 1500, 1700 y alto estireno, ya que emplean los mismos insumos o materias primas (estireno y butadieno), y para obtener el hule SBR de la serie 1700 solo se agrega al proceso un aditivo o aceite, o bien, una mayor cantidad de estireno para fabricar el hule SBR de la serie de alto estireno.

5. Normas

19. Las normas aplicables a la fabricación y usos del producto objeto de examen de vigencia y de la revisión de oficio son las siguientes: i) a nivel internacional, las normas de la Sociedad Americana para Pruebas y Materiales (ASTM, por las siglas en inglés de American Society for Testing and Materials): ASTM D1646 "Standard Test Methods for Rubber-Viscosity, Stress Relaxation, and Pre-Vulcanization Characteristics (Mooney Viscometer)", ASTM D5775-95(2019) "Standard Test Method for Rubber-Determination of Bound Styrene in Styrene Butadiene Rubber by Refractive Index", ASTM D5774 "Standard Test Methods for Rubber-Chemical Analysis of Extractables", y ASTM D2240 "Standard Test Method for Rubber Property-Durometer Hardness", y ii) a nivel nacional, la Norma Mexicana NMX-T-034-SCFI-2003 "Industria Hulera-Materias Primas-Hule Estireno Butadieno Oleoextendido-Especificaciones (cancela a la NMX-T-034-1996-SCFI)", publicada en el DOF el 23 de mayo de 2003 y, en su caso, las modificaciones normativas posteriores que apliquen al producto objeto de examen de vigencia y de la revisión de oficio.

6. Usos y funciones

20. El producto objeto de examen de vigencia y de la revisión de oficio se emplea como insumo para la fabricación de neumáticos, calzado, artículos industriales, adhesivos, selladores, goma de mascar, materiales no tejidos, saturación y recubrimiento de papel y textil.

F. Convocatoria y notificaciones

21. Mediante la Resolución de Inicio, la Secretaría convocó a las productoras nacionales, importadoras y exportadoras del producto objeto de examen de vigencia y de la revisión de oficio y a cualquier persona que considerara tener interés jurídico en el resultado del procedimiento, para que comparecieran a presentar los argumentos y las pruebas que estimaran pertinentes.

22. La Secretaría notificó el inicio del procedimiento de examen de vigencia y de la revisión de oficio a la productora nacional, a las importadoras y exportadoras de las que tuvo conocimiento, así como a los Gobiernos de los Estados Unidos, Corea y Japón.

G. Parte interesada compareciente

23. La parte interesada que compareció en tiempo y forma al presente procedimiento es la siguiente:

1. Productora nacional

Industrias Negromex, S.A. de C.V.

Viena No. 71, Int. 403

Col. Del Carmen Coyoacán

C.P. 04100, Ciudad de México

H. Primer periodo de ofrecimiento de pruebas

24. A solicitud de Negromex, la Secretaría otorgó una prórroga de cuatro días hábiles para que presentara su respuesta a los formularios de examen de vigencia y de revisión de cuotas compensatorias, así como los argumentos y las pruebas que a su derecho conviniera en el presente procedimiento. El plazo venció el 11 de marzo de 2024.

25. El 11 de marzo de 2024, Negromex presentó su respuesta a los formularios de examen de vigencia y de revisión de cuotas compensatorias, así como los argumentos y las pruebas que a su derecho convino, los cuales constan en el expediente administrativo y fueron considerados para la emisión de la presente Resolución.

I. Réplicas

26. El 15 de marzo de 2024, Negromex presentó sus réplicas o contra argumentaciones a la información presentada por la empresa Comercial Sofer, S.A. de C.V., en adelante Comercial Sofer, las cuales constan en el expediente administrativo. Sin embargo, no fueron consideradas, debido a lo descrito en el punto 55 de la presente Resolución.

J. Requerimientos de información

27. El 8 de marzo de 2024, la Secretaría notificó requerimiento de información a Comercial Sofer. El plazo venció el 13 de marzo de 2024.

28. El 25 de marzo de 2024, la Secretaría notificó requerimiento de información a Negromex. El plazo venció el 10 de abril de 2024.

29. El 2 de abril de 2024, la Secretaría realizó una solicitud de información al Servicio de Administración Tributaria, en adelante SAT.

1. Prórrogas

30. A solicitud de Negromex, la Secretaría otorgó una prórroga de cuatro días hábiles para presentar su respuesta al requerimiento de información. El plazo venció el 16 de abril de 2024.

2. Partes

a. Productora nacional

31. El 16 de abril de 2024, Negromex respondió al requerimiento de información referido en el punto 28 de la presente Resolución para que, entre otras cuestiones, atendiera lo siguiente:

a. En relación con el cálculo del precio de exportación y los ajustes que proporcionó para Corea y Japón:

i. Especificara a cuáles países de Asia corresponden los precios de exportación utilizados y por qué considera que son una referencia válida del precio al que ingresaría el producto objeto de examen de vigencia y de la revisión de oficio a México, en caso de que se realicen importaciones de estos países.

ii. Aclarara si la serie 1502 forma parte del producto objeto de examen de vigencia y de la revisión de oficio y explicara las diferencias entre las series 1500 y 1502.

iii. Estimara el precio de exportación del hule SBR originario de Corea y Japón, tomando como referencia el principal destino de la mercancía objeto de examen de vigencia y de la revisión de oficio, en términos del volumen por cada país.

iv. Presentara la metodología para llevar las tarifas de los ajustes por conceptos de flete marítimo y terrestre al periodo de examen y de la revisión, tanto para Japón como para Corea.

v. Proporcionara las pruebas y cálculos de los ajustes por flete marítimo y terrestre que sustenten la manifestación de que un contenedor de 40 pies tiene una capacidad de carga de 18 toneladas de hule SBR.

vi. Proveyera la metodología y cálculos para realizar un ajuste por concepto de seguro.

b. En relación con el cálculo del precio de exportación y los ajustes que proporcionó para los Estados Unidos:

i. Aclarara diversas cuestiones respecto de su manifestación en cuanto a que, para conocer el tipo de producto importado, y en los casos en los que no es posible obtener la información del producto que ingresa, acude a documentos complementarios donde se cerciora del tipo de producto.

ii. Indicara qué trato le da a la información cuando persiste duda sobre el tipo de producto.

iii. Explicara la metodología de depuración de la información estadística de importación en México de hule SBR utilizada.

iv. Proporcionara las pruebas y cálculos de los ajustes por flete marítimo y terrestre que sustenten la manifestación de que un contenedor de 40 pies tiene una capacidad de carga de 18 toneladas de hule SBR.

c. En relación con el cálculo del valor normal y los ajustes que proporcionó tanto para Corea y Japón como para los Estados Unidos:

i. Proporcionara información sobre los precios del producto objeto de examen de vigencia y de la revisión de oficio en los mercados internos de cada país.

ii. Explicara diversas cuestiones respecto de la información utilizada para integrar el valor reconstruido en cada país correspondiente al hule SBR serie 1500 y serie 1700.

d. Aclarara diversas cuestiones sobre la información que proporcionó de las exportaciones mundiales.

e. Expusiera diversas cuestiones sobre la metodología de identificación de las importaciones del producto objeto de examen de vigencia y de la revisión de oficio.

f. Proveyera información sobre los precios internacionales de los principales insumos utilizados en la producción del producto objeto de examen de vigencia y de la revisión de oficio.

g. Justificara su argumento relativo a una recuperación del mercado nacional señalada en su respuesta al formulario de revisión.

h. En relación con los indicadores de la rama de producción nacional:

i. Explicara cómo calculó las cifras de su capacidad instalada en el periodo de análisis.

ii. Proporcionara una muestra de sus facturas de venta de hule SBR en emulsión a sus principales clientes.

iii. Presentara sus estados financieros dictaminados por un auditor independiente para el ejercicio terminado en 2023.

iv. Expusiera la razonabilidad de presentar ciertas cifras de inventarios de mercancía en proceso en 2019 y en 2020.

v. Exhibiera un estado de costos y gastos unitarios para el periodo de análisis, así como la proyección de estos para 2024 y 2025.

i. Respecto del potencial exportador de las industrias de los Estados Unidos, Corea y Japón, justificara por qué sería razonable suponer que en caso de que las cuotas compensatorias fueran eliminadas, ingresarían exportaciones de hule SBR en emulsión al mercado mexicano, originarias de dichos países, en los volúmenes proyectados que estimó.

j. Aclarara diversos aspectos sobre las proyecciones de las importaciones, de los precios, y de los indicadores de la rama de

producción nacional.

3. No partes

32. El 13 de marzo de 2024, Comercial Sofer presentó su respuesta al requerimiento que le formuló la Secretaría para que aclarara el carácter con el cual compareció al presente procedimiento, información que no fue tomada en cuenta, debido a lo señalado en el punto 55 de la presente Resolución.

33. El 18 de abril de 2024, el SAT presentó la información solicitada por la Secretaría, relativa a los pedimentos de las operaciones de importación del producto objeto de examen de vigencia y de la revisión de oficio -considerando las facturas y documentación anexa-, realizadas durante el periodo de examen y de la revisión.

K. Otras comparecencias

34. El 4 de marzo de 2024, Comercial Sofer presentó los argumentos y pruebas que a su derecho convino, los cuales no fueron tomados en cuenta, por lo señalado en el punto 55 de presente Resolución.

35. El 15 de marzo de 2024, compareció Crepé del Bajío, S.A. de C.V., en adelante Crepé del Bajío, para manifestar que no realizó importaciones de los Estados Unidos, Corea y Japón durante el periodo de examen y de la revisión. Especificó que únicamente realizó importaciones de hule SBR originarias de la Republica de Polonia durante el periodo de análisis, información que no fue tomada en cuenta, debido a lo señalado en el punto 56 de la presente Resolución.

L. Resolución preliminar de la revisión de oficio

36. El 14 de junio de 2024, la Secretaría publicó en el DOF la "Resolución preliminar del procedimiento administrativo de la revisión de oficio de las cuotas compensatorias impuestas a las importaciones de hule polibutadieno estireno en emulsión originarias de los Estados Unidos de América, República de Corea y Japón, independientemente del país de procedencia", en adelante Resolución Preliminar, mediante la cual determinó continuar con el procedimiento administrativo de revisión de oficio sin modificar las cuotas compensatorias vigentes, señaladas en el punto 1 de la presente Resolución.

37. Mediante la publicación referida en el punto anterior, la Secretaría notificó la Resolución Preliminar a Negromex, y la convocó para que presentara los argumentos y las pruebas complementarias que estimara pertinentes. El plazo venció el 12 de julio de 2024.

M. Reunión técnica de información

38. El 19 y 20 de junio de 2024, Negromex solicitó una reunión técnica de información con el objeto de conocer la metodología que la Secretaría utilizó para determinar el margen de discriminación de precios en la Resolución Preliminar. El 24 de junio de 2024, la Secretaría notificó a Negromex la celebración de la reunión técnica solicitada. La reunión se celebró el 27 de junio de 2024. La Secretaría levantó el reporte de la reunión, el cual consta en el expediente administrativo, de conformidad con el artículo 85 del Reglamento de la Ley de Comercio Exterior, en adelante RLCE.

N. Argumentos y pruebas complementarias

39. El 14 de junio de 2024, la Secretaría notificó a Negromex la apertura del segundo periodo de ofrecimiento de pruebas correspondiente al procedimiento de examen de vigencia y la convocó para presentar los argumentos y las pruebas complementarias que estimara pertinentes. El plazo venció el 24 de julio de 2024.

40. A solicitud de Negromex, la Secretaría otorgó una prórroga de cuatro días hábiles para presentar los argumentos y pruebas complementarios tanto en el examen de vigencia como en la revisión de oficio. Los plazos vencieron el 18 y 30 de julio de 2024, respectivamente.

41. El 18 y 30 de julio de 2024, Negromex presentó sus argumentos y pruebas complementarias correspondientes al procedimiento de la revisión de oficio y del examen de vigencia, respectivamente, los cuales constan en el expediente administrativo y fueron considerados para la emisión de la presente Resolución.

O. Requerimientos de información

42. El 8 y 9 de agosto de 2024, la Secretaría notificó requerimientos de información a Negromex, y a 28 empresas importadoras, respectivamente. Los plazos vencieron el 22 de agosto de 2024.

1. Prórrogas

43. A solicitud de Negromex, la Secretaría otorgó una prórroga de cuatro días hábiles para presentar su respuesta al requerimiento de información. El plazo venció el 28 de agosto de 2024.

2. Partes

a. Productora nacional

44. El 28 de agosto de 2024, Negromex respondió al requerimiento de información que la Secretaría formuló el 8 de agosto de 2024 referido en el punto 42 de la presente Resolución, para que, entre otras cuestiones, atendiera lo siguiente:

a. En relación con el cálculo del valor normal que proporcionó para Corea, Japón y los Estados Unidos:

i. Señalara cuántas empresas podrían ser fuente de los precios en el mercado interno de la mercancía objeto de examen y de la revisión de oficio.

ii. Mencionara las fuentes a las que recurrió para obtener tanto los precios como los costos en el mercado interno de cada país; identificara a las empresas consultadas por esas fuentes, y demostrara que se trata de empresas relevantes para el sector al que pertenece el producto objeto de examen de vigencia y de la revisión de oficio.

iii. Conforme a la información que presentó, desagregara los precios y los costos específicos para cada país, explicando la metodología utilizada y presentando el soporte documental correspondiente.

iv. Explicara la metodología utilizada para estimar los costos de la serie 1700; aclarara cuáles de los precios de las materias primas y demás componentes del costo corresponden al mercado interno de Corea, Japón o los Estados Unidos, o si corresponden a Negromex, y justificara la pertinencia de utilizar las estructuras de costos y precios propuestas.

b. Explicara diversas cuestiones sobre la metodología que utilizó en la depuración de las importaciones, y realizara los cambios pertinentes en los volúmenes y valores.

c. Señalara por qué para estimar el nivel de operación anual de las industrias fabricantes de hule SBR de Corea, Japón y los Estados Unidos utilizó el mismo nivel de operación de Negromex, y justificara por qué sería razonable utilizar dicho cálculo, o bien, proporcionara otra metodología.

d. Explicara por qué considera razonable estimar los inventarios de hule SBR y la representatividad de estos en Corea, Japón y los Estados Unidos, a partir de los niveles de inventarios de la industria nacional.

e. Aclarara diversas cuestiones sobre las proyecciones que presentó.

3. No partes

45. El 20, 21 y 22 de agosto de 2024, 15 empresas importadoras presentaron su respuesta al requerimiento de información que la Secretaría formuló para que proporcionaran diversos pedimentos de importación, acompañados de sus documentos de internación, realizados entre el 1 de enero de 2019 y el 31 de diciembre de 2023.

P. Hechos esenciales

46. El 10 de septiembre de 2024, la Secretaría notificó a Negromex los hechos esenciales del procedimiento, los cuales sirvieron como base para emitir la presente Resolución, de conformidad con los artículos 6.9 y 11.4 del Acuerdo relativo a la Aplicación del Artículo VI del Acuerdo General sobre Aranceles Aduaneros y Comercio de 1994, en adelante Acuerdo Antidumping. El 25 de septiembre de 2024, Negromex presentó argumentos a los hechos esenciales, los cuales constan en el expediente administrativo y fueron considerados para emitir la presente Resolución.

Q. Audiencia pública

47. El 3 de septiembre de 2024, la Secretaría notificó a Negromex la celebración de la audiencia pública del procedimiento.

48. El 18 de septiembre de 2024, se celebró la audiencia pública del procedimiento, la cual contó con la participación de Negromex, quien tuvo la oportunidad de exponer sus argumentos, según consta en el acta que se levantó con tal motivo, la cual constituye un documento público de eficacia probatoria plena, de conformidad con el artículo 46, fracción I de la Ley Federal de Procedimiento Contencioso Administrativo, en adelante LFPCA.

R. Alegatos

49. El 25 de septiembre de 2024, Negromex presentó sus alegatos, los cuales constan en el expediente administrativo y fueron considerados para emitir la presente Resolución.

S. Opinión de la Comisión de Comercio Exterior

50. Con fundamento en los artículos 68, último párrafo y 89 F, fracción III de la Ley de Comercio Exterior, en adelante LCE, y 19, fracción XI del Reglamento Interior de la Secretaría de Economía, en adelante RISE, el proyecto de la presente Resolución se sometió a la opinión de la Comisión de Comercio Exterior, que lo consideró en su Cuarta Sesión Ordinaria del 4 de abril de 2025. El proyecto fue opinado favorablemente por mayoría.

CONSIDERANDOS

A. Competencia

51. La Secretaría es competente para emitir la presente Resolución conforme a los artículos 11.1, 11.2, 11.3, 11.4, 12.2 y 12.3 del Acuerdo Antidumping; 16 y 34, fracciones V y XXXIII de la Ley Orgánica de la Administración Pública Federal; 5o., fracción VII, 59, fracción I, 68, 70, y 89 F, fracción IV de la LCE; 80, 83, fracción I, 99 y 100 del RLCE, y 1, 2, apartado A, fracción II, numeral 7, 4 y 19, fracciones I y IV del RISE.

B. Legislación aplicable

52. Para efectos de este procedimiento son aplicables el Acuerdo Antidumping, la LCE y el RLCE, y supletoriamente, el Código Fiscal de la Federación, el Reglamento del Código Fiscal de la Federación, la Ley Federal de Procedimiento Contencioso Administrativo y el Código Federal de Procedimientos Civiles, este último, de aplicación supletoria, de conformidad con lo señalado en los artículos 5 y 130 del Código Fiscal de la Federación.

C. Protección de la información confidencial

53. La Secretaría no puede revelar públicamente la información confidencial que la parte interesada presente, ni la información confidencial de que se allegue, de conformidad con los artículos 6.5 del Acuerdo Antidumping, 80 de la LCE, y 152 y 158 del RLCE.

D. Derecho de defensa y debido proceso

54. La parte interesada tuvo amplia oportunidad para presentar toda clase de argumentos, excepciones y defensas, así como las pruebas para sustentarlos, de conformidad con el Acuerdo Antidumping, la LCE y el RLCE. La Secretaría las valoró con sujeción a las formalidades esenciales del procedimiento administrativo.

E. Información no aceptada

55. Mediante oficio UPCI.416.24.0929 del 14 de marzo de 2024, la Secretaría notificó a Comercial Sofer la determinación de tenerla como no parte en el presente procedimiento por falta de interés jurídico, toda vez que del análisis de la información que proporcionó, señalada en los puntos 32 y 34 de la presente Resolución, se advirtió que la mercancía que importó no corresponde al producto objeto de examen de vigencia y de la revisión de oficio. El oficio referido se tiene por reproducido como si a la letra se insertara en la presente Resolución.

56. Mediante oficio UPCI.416.24.1103 del 1 de abril de 2024, la Secretaría notificó a Crepé del Bajío la determinación de tenerla como no parte en el presente procedimiento, toda vez que la información señalada en el punto 35 de la presente Resolución fue presentada de forma extemporánea. El oficio referido se tiene por reproducido como si a la letra se insertara en la presente Resolución.

F. Análisis sobre la continuación o repetición del dumping

57. En el presente procedimiento no comparecieron empresas productoras-exportadoras; importadoras del producto objeto de examen de vigencia y de la revisión de oficio, ni los Gobiernos de Corea, Japón y los Estados Unidos. La Secretaría realizó el análisis de dumping con base en la información y pruebas presentadas por la productora nacional Negromex, así como con la que ella misma se allegó, en términos de los artículos 6.8 y Anexo II, párrafos 1 y 7 del Acuerdo Antidumping, y 54, segundo párrafo, y 64, último párrafo, de la LCE.

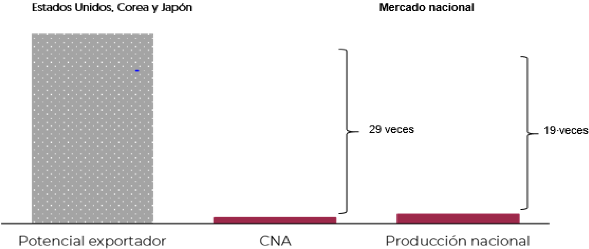

58. Negromex señaló que de eliminarse o disminuirse las cuotas compensatorias, aunado al potencial exportador con el que cuentan los tres países, se propiciaría que el producto objeto de examen de vigencia y de la revisión de oficio ingrese al mercado nacional en condiciones de discriminación de precios. Asimismo, señaló que Corea, Japón y los Estados Unidos presentan un volumen de producción superior a su consumo a lo largo del periodo de examen y de la revisión, confirmando que cuentan con el potencial suficiente para irrumpir nuevamente en el mercado nacional en volúmenes crecientes y en condiciones de discriminación de precios.

59. Negromex indicó que el 2 de agosto de 2023, se publicó en el Diario Oficial de los Estados Unidos la determinación de la Comisión de Comercio Internacional de los Estados Unidos, relativa a mantener los derechos antidumping en contra de las exportaciones del hule SBR originarias de Corea, Brasil y Polonia, después de haber llevado a cabo el examen quinquenal de la medida. Agregó que, en el caso particular de Corea, el derecho antidumping es de 44.30% para las empresas coreanas productoras de hule SBR en emulsión. Al respecto, presentó la determinación referida y el artículo U.S. imposes elevated duties on imports of E-SBR from South Korea, publicado el 17 de noviembre de 2020 por Tire Business(https://www.tirebusiness.com/news/us-imposes-elevated-duties-imports-e-sbr-south-korea?adobe_mc=MCMID%3D91196920211193374391726272747786041143%7CMCORGID%3D138FFF2554E6E7220A4C98C6%2540AdobeOrg%7CTS%3D1710167874&CSAuthResp=1%3A%3A95127%3A23%3A24%3Asuccess%3ABCFCAFD9015BDE5C47C5C26799A3D3C8).

1. Cambio de circunstancias

60. Negromex argumentó que en el periodo de la revisión no operó un cambio de circunstancias. Resaltó que, durante el periodo referido, los Estados Unidos realizaron exportaciones de hule SBR a México. En el caso de Corea y Japón, si bien no realizaron exportaciones a México, derivado de la imposición de cuotas compensatorias, no puede interpretarse como un cambio de circunstancias.

2. Precio de exportación

a. Corea y Japón

61. Negromex indicó que al no existir exportaciones a México por parte de Corea y Japón durante el periodo de examen y de la revisión, acudió al precio de exportación a terceros mercados. Para obtenerlos, solicitó información a una empresa consultora especializada. Sin embargo, señaló que no fue posible identificar el producto objeto de examen de vigencia y de la revisión de oficio, debido a que los precios refieren a una gran diversidad de productos.

62. En consecuencia, Negromex acudió a una segunda empresa consultora, de la cual cuenta con una suscripción, y obtuvo el precio de exportación promedio de Asia a China, toda vez que es el principal destino de exportación del producto objeto de examen de vigencia y de la revisión de oficio, tanto de Corea como de Japón. Al respecto, aportó los precios semanales de hule SBR, series 1500 y 1700; debido a que los precios se reportaron en renminbis, realizó la conversión a dólares con el tipo de cambio que obtuvo de la misma fuente de información.

63. La Secretaría requirió a Negromex que indicara cuáles son los países de Asia a los que refieren dichos precios y explicara por qué consideró que son una referencia válida del precio de exportación a México; aclarara si la serie 1502 forma parte del producto objeto de examen de vigencia y de la revisión de oficio y explicara sus diferencias con la serie 1500, así como para que estimara el precio de exportación del hule SBR originario de Corea y Japón, tomando como referencia el principal destino del producto objeto de examen de vigencia y de la revisión de oficio en términos del volumen exportado.

64. En respuesta, Negromex indicó que los precios de exportación reportados constituyen una referencia válida porque corresponden a operaciones efectivamente realizadas y son precios de Corea y Japón. Para sustentarlo, presentó una comunicación electrónica con la empresa consultora. Asimismo, explicó que de acuerdo con el IISRP (https://iisrp.com/), los copolímeros de SBR se clasifican en diferentes categorías, una de las cuales es la 1502, la cual pertenece a la serie 1500.

65. Para demostrar que China es el principal destino de las exportaciones de Corea y Japón, en términos de volumen, aportó una base de datos con información de las exportaciones de ambos países para el periodo de examen y de la revisión, que obtuvo de Global Trade Tracker. Señaló que los datos corresponden a una subpartida arancelaria que incluye otros productos. No obstante, aseguró que esta información constituye la mejor información de que dispone. En ese sentido, argumentó que, ante la ausencia de productores de hule SBR de Corea y Japón que hubieren exportado hule SBR a México o a otros destinos, la Secretaría debe realizar su determinación con base en la información razonable y legalmente disponible.

66. Por su parte, la Secretaría se allegó de la base de las estadísticas de importación de las fracciones arancelarias 4002.19.01, 4002.19.02, 4002.19.03 y 4002.19.99 de la TIGIE, que integran las estadísticas del Sistema de Información Comercial de México, en adelante SIC-M, la cual se obtiene previa validación de los pedimentos aduaneros, en un marco de intercambio de información entre agentes, apoderados aduanales y la autoridad aduanera, que es revisada por el Banco de México. Con base en esta información, la Secretaría corroboró que durante el periodo de examen y de la revisión no se registraron importaciones de hule SBR originarias de Corea y Japón.

67. En el presente procedimiento no compareció ninguna empresa exportadora que aportara información relativa al precio de exportación del hule SBR de las series 1500 y 1700. Por lo anterior, la Secretaría analizó la información aportada por Negromex y corroboró que el principal destino de las exportaciones de Corea y Japón fue China, a partir de las estadísticas señaladas en el punto 65 de la presente Resolución. La Secretaría consideró que la información de precios del hule SBR de las series 1500 y 1700 que Negromex obtuvo de la empresa consultora es la que razonablemente tuvo a su alcance.

i Determinación

68. Con fundamento en el artículo 39 del RLCE, la Secretaría calculó un precio promedio de exportación para las series 1500 y 1700, a partir de la información y metodología que presentó Negromex.

ii Ajustes al precio de exportación

69. Negromex manifestó que los precios se encuentran a nivel costo, seguro y flete, en adelante CIF, por las siglas en inglés de Cost, Insurance and Freight. Propuso ajustarlos por términos y condiciones de venta, específicamente por los conceptos de flete terrestre y marítimo.

1) Flete terrestre

70. Negromex presentó cotizaciones de una empresa naviera alemana con actividades globales de transporte marítimo. En la cotización consideró el transporte terrestre en contenedor desde la planta hacia el puerto de Busan, en Corea y para Japón de Tokio, al puerto de Yokohama, conforme a una capacidad de carga de 18 toneladas de un contenedor de 40 pies de hule SBR.

71. La Secretaría observó que las cotizaciones no correspondieron al periodo de examen y de la revisión, por lo que requirió a Negromex que presentara la información y la metodología utilizada para llevar las tarifas a dicho periodo, así como el soporte documental que acreditara que un contenedor de 40 pies tiene una capacidad de carga de 18 toneladas de hule SBR.

72. En respuesta al requerimiento de información, aportó el Índice de Precios al Consumidor de Corea, para llevar los precios al periodo de examen y de la revisión, obtenido de la página de Internet del Servicio de Información Estadística de Corea https://kosis.kr/statHtml/statHtml.do?orgId=101&tblId=DT_1J22003&conn_path=I2&language=en; proporcionó una captura de pantalla y los cálculos para deflactar la tarifa del flete de Corea a China. En el caso de Japón, presentó el Índice de Precios al Consumidor que obtuvo de la página de Internet del Sitio Oficial de Estadísticas de Japón https://www.e-stat.go.jp/en/stat-search/files?page=1&layout=datalist&toukei=00200573&tstat=000001150147&cycle=1&tclass1=000001150149&cycle_facet=tclass1&tclass2val=0.

73. Respecto de la capacidad de carga solicitada, en su escrito de argumentos y pruebas complementarias, Negromex manifestó que solicitó a una empresa transportista la información sobre el peso de hule sintético ESBR que se puede transportar en un contenedor de 40 pies. Al respecto, presentó una comunicación electrónica enviada a la transportista y agregó que, de acuerdo con su experiencia, un contenedor de 40 pies es utilizado, generalmente, para transportar hule SBR en emulsión de las series 1500 y 1700; proporcionó las medidas exactas de dicho contenedor, detalló las medidas de la caja de cartón y de la tarima de madera utilizadas en el transporte de la mercancía, y presentó un esquema de distribución de cajas en un contenedor seco de 40 pies.

2) Flete marítimo

74. En el caso de Corea, Negromex consideró el flete marítimo de Busan, Corea a Shanghái, China, mientras que para Japón lo consideró de Yokohama, Japón a Shanghái, China. Para sustentar el ajuste, aportó cotizaciones de flete de la empresa naviera alemana referida en el punto 70 de la presente Resolución con el desglose de los conceptos incluidos en las cotizaciones.

75. Debido a que algunos de los conceptos de las cotizaciones de Corea se reportaron en won surcoreano, para realizar la conversión a dólares utilizó el tipo de cambio de la página de Internet https://www.exchangerates.org.uk/KRW-USD-spot-exchange-rates-history-2023.html. En el caso de la cotización de Japón, considerando que algunos de los conceptos se encontraban en yenes, realizó la conversión a dólares utilizando el tipo de cambio de la página de Internet https://www.exchangerates.org.uk/JPY-USD-spot-exchange-rates-history-2023.html.

76. La Secretaría observó que las cotizaciones presentadas no correspondieron al periodo de examen y de la revisión, por lo cual requirió a Negromex para que aportara la información y la metodología utilizada para llevar las tarifas a dicho periodo, así como para que proporcionara las pruebas que sustentaran que un contenedor de 40 pies tiene una capacidad de carga de 18 toneladas de hule SBR.

77. En respuesta, Negromex aportó la información del Índice de Precios al Consumidor de Corea y Japón referidos en el punto 72 de la presente Resolución y presentó dos ejemplos de operaciones reales de exportación marítima de hule SBR, serie 1502, de un contenedor de 40 pies, en los que puede observarse el número y tipo de contenedor; el peso bruto de carga que incluye producto empacado más el peso de tarima; la descripción del empaque y producto, y la cantidad de cajas de hule sintético estireno butadieno. Adicionalmente, en su escrito de argumentos y pruebas complementarias, presentó información sobre operaciones de exportación de hule SBR registradas en 2023 de una empresa ubicada en los Estados Unidos, en cuya guía de carga hacen referencia a hule SBR transportado vía marítima en una caja metálica con una cantidad neta promedio de 18 toneladas de peso.

3) Seguro de flete marítimo y terrestre

78. Debido a que Negromex afirmó que los precios se reportaron a nivel CIF, la Secretaría solicitó información para ajustar el precio de exportación por concepto de seguro de flete marítimo y terrestre. En respuesta, Negromex presentó el gasto por dicho concepto a partir de su propia información, utilizando los gastos de seguros total real anualizado de 2023.

79. La Secretaría revisó la información aportada por Negromex y confirmó que la información para calcular el ajuste por concepto de flete marítimo y terrestre correspondió a una empresa especializada en el transporte de mercancías a nivel mundial. Asimismo, consideró pertinentes los trayectos utilizados, al considerar las plantas de empresas productoras y puertos marítimos de cada país. De igual manera, determinó utilizar la información propuesta del seguro de flete terrestre y marítimo al tratarse de los gastos por seguro y ser la información que tuvo razonablemente a su alcance.

iii Determinación

80. Con fundamento en los artículos 2.4 del Acuerdo Antidumping, 36 de la LCE, y 53 y 54 del RLCE, la Secretaría ajustó el precio de exportación por concepto de flete terrestre y marítimo, así como por el seguro aplicado a dichos fletes, con base en la información y metodología propuestas por Negromex.

b. Estados Unidos

81. Negromex presentó las estadísticas de importación del producto objeto de examen de vigencia y de la revisión de oficio, que le proporcionó la Asociación Nacional de la Industria Química, A.C., en adelante ANIQ. Para identificar las operaciones de importación correspondientes, aplicó la siguiente metodología de depuración:

a. Clasificó las operaciones de importación por productor y/o tipo de producto, y presentó matrices de competidores y los grados de hule sintético, tanto de emulsión como en solución por productor, así como ubicación de las plantas y capacidades por productor.

b. Seleccionó las fracciones arancelarias 4002.19.01, 4002.19.02, 4002.19.03 y 4002.19.99 de la TIGIE.

c. Para verificar que el producto importado efectivamente se trata de hule SBR, consideró los rubros: i) descripción de importación; ii) país de origen; iii) importador; y iv) precio.

82. Negromex explicó que en los casos en que la descripción de las importaciones reportó el grado del producto, clasificó el producto indicando si era producto de emulsión o solución, señalando quién es el exportador. Si la descripción de las importaciones no incluyó el grado, consideró la descripción del producto, país de origen, rango de precios y segmento al que se dirige el importador para determinar el tipo de hule importado, y que la matriz de competidores, al contener la información de la ubicación de plantas productoras a nivel global, le permitía saber si existen uno o varios productores en el país de origen que indica la importación.

83. Negromex señaló que con la descripción de importación, país de origen, importador y precio se puede conocer el tipo de producto importado. Sin embargo, hay casos en los que no es posible debido a que los datos contenidos no son claros; en estos casos, acudió a documentos complementarios para cerciorarse del tipo de producto, como fichas técnicas, entre otros.

84. La Secretaría requirió a Negromex que explicara detalladamente los criterios utilizados en la metodología de depuración, a partir de la base de datos sin depurar, de tal manera que la autoridad estuviera en posibilidades de replicar el cálculo, así como que identificara en la base de datos cada una de las operaciones en las que el precio de la transacción fue el criterio para determinar que se trata del producto objeto de examen de vigencia y de la revisión de oficio. En respuesta, Negromex presentó cada uno de los pasos que siguió para la depuración de la base de datos. Sin embargo, no desarrolló cada uno de ellos en la base de datos sin depurar.

85. En su escrito de argumentos y pruebas complementarias, Negromex describió los pasos que siguió en su depuración y señaló que identificó operaciones cuya serie no pudo segregarse debido a que consideran tanto a la serie 1500 como a la 1700, por lo que las consideró como combinadas a la serie 1700, sin dar mayores explicaciones o pruebas al respecto.

86. Por su parte, la Secretaría se allegó de las estadísticas de importación de las fracciones arancelarias 4002.19.01, 4002.19.02, 4002.19.03 y 4002.19.99 de la TIGIE, que integran las estadísticas del SIC-M, las cuales, además del volumen y valor, incluyen la descripción del producto importado en cada operación. La información permitió identificar que se registraron importaciones de hule SBR originarias de los Estados Unidos durante el periodo de examen y de la revisión.

87. En el presente procedimiento no compareció ninguna empresa exportadora de los Estados Unidos que aportara información relativa al precio de exportación del hule SBR de las series 1500 y 1700. Por lo anterior, la Secretaría analizó la propuesta de Negromex y replicó la metodología de identificación del producto propuesta, observando que los criterios utilizados no permitieron identificar el hule SBR de las series 1500 y 1700, salvo en los casos en que la descripción indicaba la serie. Respecto del criterio de identificación del producto a partir del precio, la Secretaría no lo consideró procedente, al ser el precio la variable a analizar y que a su vez estaría afectada por la práctica de dumping, por lo que no es un elemento que permitiría la identificación del producto objeto de examen de vigencia y de la revisión de oficio.

88. Con la finalidad de allegarse de mayores elementos de prueba en la identificación del producto objeto de examen de vigencia y de la revisión de oficio, la Secretaría solicitó a diversas importadoras los pedimentos de sus operaciones de importación y su documentación anexa. No obstante, no todas las importadoras a las que se les realizó el requerimiento de información presentaron respuesta, tal como se indica en los puntos 42 y 45 de la presente Resolución. Sin embargo, aun con las respuestas a los requerimientos de información obtenidas, no se contó con la información suficiente que permitiera la identificación del producto. De igual manera, la Secretaría observó operaciones en las que no fue posible diferenciar el precio por serie 1500 y 1700. En consecuencia, ante la falta del detalle necesario en información respecto a las importaciones, la Secretaría identificó un volumen de importación bajo, en relación con el volumen total importado de los Estados Unidos que ingresó por las fracciones señaladas en el punto 86 de la presente Resolución.

i Determinación

89. Con fundamento en los artículos 39 y 40 del RLCE, la Secretaría calculó un precio de exportación promedio ponderado para las series 1500 y 1700, a partir de la información y la metodología que presentó Negromex (con las particularidades descritas anteriormente), así como de la información de la que se allegó la Secretaría.

ii Ajuste al precio de exportación

90. Negromex propuso ajustar el precio de exportación por términos y condiciones de venta, específicamente, por concepto de flete terrestre.

1) Flete terrestre

91. Negromex presentó una cotización de una empresa transportista ubicada en los Estados Unidos para acreditar el flete terrestre de Port Neches, Texas a Nuevo Laredo, Tamaulipas. Para acreditar la capacidad, incluyó un diagrama de un contenedor de 40 pies.

92. En sus argumentos y pruebas complementarias, Negromex aseguró que para transporte terrestre y manejo de hule SBR de las series 1500 y 1700 utilizó empaques de cartón, los cuales son montados sobre una tarima de madera, y especificó el peso bruto y neto de las cargas. Detalló las medidas de la caja de cartón y de la tarima de madera explicando la forma en que se acomodan dentro de la caja seca de 40 pies. Adicionalmente, presentó documentos que amparan operaciones de exportación de los Estados Unidos a México y afirmó que esas operaciones fueron realizadas por productores en los Estados Unidos y recibidas en México por lo que se trata de operaciones reales.

93. La Secretaría evaluó la información proporcionada por Negromex y confirmó que la cotización correspondió a una empresa transportista ubicada en los Estados Unidos y que los documentos presentados amparan operaciones reales de exportación realizadas por productores en ese país. Asimismo, consideró pertinente la capacidad de transporte acreditada mediante las especificaciones del manejo del hule SBR y la disposición de los empaques en una caja seca de 40 pies.

iii Determinación

94. De conformidad con los artículos 2.4 del Acuerdo Antidumping, 36 de LCE, y 53 y 54 de RLCE, la Secretaría ajustó el precio de exportación por concepto de flete terrestre.

3. Valor normal

a. Corea y Japón

i Precios internos

95. Negromex manifestó que solicitó los precios internos de Corea y Japón a la misma empresa consultora que le proveyó los precios de exportación. No obstante, la consultora indicó que dichos precios no estuvieron disponibles para ninguno de los mercados, motivo por el cual optó por el valor reconstruido. En la etapa preliminar, la Secretaría requirió a Negromex que proporcionara la información de los precios internos del producto objeto de examen de vigencia y de la revisión de oficio. En respuesta, Negromex reiteró que la empresa consultora manifestó que no pudo obtener los precios internos y solo tuvo disponibles los valores reconstruidos del hule SBR de la serie 1500 en los Estados Unidos y en la región de Asia, por lo que propuso la utilización del valor reconstruido.

96. No obstante, como se mencionó en el punto 71 de la Resolución Preliminar, la Secretaría observó que Negromex no realizó el descarte de los precios internos de Corea y Japón. Es decir, no demostró que los precios internos de Corea y Japón no fueran objeto de ventas en el curso de operaciones comerciales normales o que no permitieran una comparación válida.

97. En la etapa final, Negromex reiteró que no contó con fuentes de consulta para obtener los precios internos de hule SBR en los mercados de Corea y Japón. Al respecto, señaló que recurrió a tres consultoras para obtener los precios del mercado doméstico de Corea y Japón, las cuales no contaron con información de los precios internos. Para acreditar su afirmación, presentó capturas de pantalla de las comunicaciones electrónicas sostenidas con distintas consultoras para demostrar que ninguna de ellas contó con información de precios internos del producto objeto de examen de vigencia y de la revisión de oficio de cada uno de los países. De esta forma, Negromex reiteró que, ante la ausencia de referencias de precios en esos mercados, sugería como propuesta la opción de valor reconstruido.

98. Sin embargo, Negromex manifestó que una empresa consultora, le proporcionó los precios de hule SBR de las series 1500 y 1700 de la región de Asia, la cual se reportó de manera mensual para el año 2023. A partir de esa información, estimó el precio para cada una de las series.

99. Respecto de la empresa consultora señaló que se trata de una empresa proveedora líder de información sobre el mercado global en toda la industria petroquímica, que ofrece integración de datos, evaluaciones de mercado y servicios de modelado avanzado en los principales sectores de la industria y precios de los principales productos.

100. Reiteró que únicamente accedió a precios de hule SBR que obtuvo de una empresa consultora y aclaró que no solo incluyen referencias de productores de la región del Noreste de Asia, sino también incluyen entrevistas a consumidores, convertidores, comerciantes, distribuidores, brokers y revendedores, para asegurar que el precio sea un reflejo de transacciones realizadas en el mercado. Para sustentarlo, proporcionó la metodología de descarga de la información utilizada por la empresa consultora y reiteró que consultó tres fuentes de información para obtener los precios del mercado doméstico en Corea y Japón, las cuales no contaron con información de precios internos de dichos países.

101. Negromex manifestó que comparó los precios internos de las series 1500 y 1700 de la región de Asia con los costos de producción y gastos generales señalados en los puntos 107 al 111 de la presente Resolución, y afirmó que los precios internos del hule SBR, no están determinados en el curso de operaciones comerciales normales y que, por lo tanto, es procedente el valor reconstruido.

102. En el presente procedimiento, no compareció ninguna empresa productora exportadora de Corea o Japón que aportara la información relativa al valor normal del hule SBR de las series 1500 y 1700. La Secretaría revisó la información aportada por Negromex respecto de las solicitudes de información de precios realizadas a diversas empresas consultoras y confirmó que la empresa realizó un esfuerzo para allegarse de los datos. La Secretaría revisó la información de precios de las series 1500 y 1700; los comparó con los costos de producción y gastos generales que aportó Negromex, y observó que los precios internos de las series 1500 y 1700 no cubrieron los costos totales de producción, por lo que la Secretaría analizó la propuesta de valor reconstruido.

ii Determinación

103. Con fundamento en el artículo 31 de la LCE, la Secretaría descartó utilizar los precios internos para el cálculo del valor normal del hule SBR para Corea y Japón.

iii Ajustes al valor normal

104. Negromex indicó que los precios internos se reportaron a nivel costo y flete, por lo que propuso ajustar los precios internos por términos y condiciones de venta, específicamente, por concepto de flete terrestre.

1) Flete terrestre

105. Para el ajuste por flete interno en Corea y Japón, Negromex utilizó la información y pruebas señaladas en los puntos 70 al 73 de

la presente Resolución.

iv Determinación

106. De conformidad con los artículos 2.4 del Acuerdo Antidumping, 36 de la LCE, y 53 y 54 del RLCE, la Secretaría ajustó el precio interno por concepto de flete terrestre.

v Valor reconstruido

107. Negromex indicó que proporcionó los costos de producción de la serie 1500 para la región de Asia, de la cual forman parte Corea y Japón. Acotó que en la región prevalece una compatibilidad en los procesos de producción y en las estructuras de costos de los países que son parte de la zona. Para la información de costos de producción, consideró una estructura de costos con las proporciones y valores de los principales insumos como el butadieno, estireno, otros componentes químicos y catalizadores. Asimismo, consideró costos de la energía eléctrica, combustibles, mano de obra, gastos generales, gastos de venta y administración. Aclaró que no contó con los costos de producción de la serie 1700, por lo que, para estimar los costos de esa serie, utilizó la estructura de costos de producción para la serie 1500 e información de su propia empresa. Proporcionó copia de impresiones de pantalla de su sistema SAP con los precios unitarios de los principales insumos, químicos, mano de obra y gastos indirectos de fabricación.

108. En la etapa final, la Secretaría solicitó a Negromex que mencionara todas las fuentes consultadas a las que recurrió para obtener los costos de Corea y Japón; que demostrara que los costos correspondían a empresas relevantes para el sector al que pertenece el producto objeto de examen de vigencia y de la revisión de oficio, y que proporcionara el soporte documental que respaldara su respuesta. Negromex aclaró que obtuvo los costos de Corea y Japón de una empresa consultora especializada en el mercado de la industria del hule SBR a nivel mundial. Destacó que la empresa consultora cuenta con más de 40 años de experiencia en la industria del hule sintético, y que, además, la experiencia del personal integrada con la información de la industria petroquímica, permite a la empresa tener un conocimiento profundo no solo del mercado de la industria de hule SBR, sino de sus costos, incluyendo el costo del butadieno y el estireno, las cuales son las principales materias primas.

109. Agregó que la fuente consultada no revela de qué empresas obtuvo la información relativa a los costos de producción del hule SBR al tratarse de información confidencial. En relación con la metodología utilizada para estimar los costos del hule SBR de la serie 1700, explicó que consideró el costo de las principales materias primas, como son el butadieno y el estireno, del Noreste de Asia, reportadas por la empresa consultora. Los precios del butadieno y estireno reportados por la consultora se utilizaron tanto para el valor reconstruido de Corea como de Japón.

110. En la etapa final, la Secretaría solicitó a Negromex que detallara la metodología para estimar los costos de la serie 1700. Negromex presentó una comunicación electrónica en la que la empresa consultora detalló la manera en la que calculó los conceptos que integran los gastos generales.

111. Negromex afirmó que la metodología para estimar los costos del hule SBR de la serie 1700 parte de los precios de las materias primas, el butadieno y el estireno, correspondientes al mercado de Asia, los cuales fueron proporcionados por la empresa consultora para el hule SBR de la serie 1500. Añadió que el resto de las materias primas, así como los costos de producción que se utilizaron para el valor reconstruido tanto de Corea como de Japón, correspondieron a información propia, al ser la información que tuvo razonablemente disponible. Argumentó que es pertinente utilizar su estructura de otros componentes de costos y precios, dado que su estructura de costos corresponde a un costo estándar de producción para el hule SBR de la serie 1700, que es un producto de tipo commodity. También aclaró que realizó modificaciones respecto al precio del producto "Hule Estireno Butadieno, FOB", derivado del cambio de los precios del "Butadieno, SPOT" y del "Estireno, Promedio", que cambió el "Costo Total Operativo". De esta forma, Negromex justificó el uso de su propia información para la estructura de costos y valor reconstruido de hule SBR de la serie 1700.

112. Respecto de la metodología del valor reconstruido, Negromex señaló que, en el caso de la utilidad, la información de la empresa consultora reportó un margen negativo, por lo que calculó el factor de utilidad para Corea y Japón, a partir de los estados financieros de LG Chem para los meses de enero a septiembre de 2023 y de la empresa japonesa Zeon Corporation para el periodo de abril a diciembre de 2023. Dicho factor de utilidad se obtuvo por medio de dividir la utilidad antes de impuestos y el costo de ventas.

113. Debido a que no compareció ninguna empresa productora exportadora que aportara los costos de producción, gastos generales y utilidad del producto objeto de examen de vigencia y de la revisión de oficio, la Secretaría revisó la información y pruebas aportadas por Negromex y observó que los costos de producción y gastos generales correspondieron al hule SBR de las series 1500 y 1700. En el caso de la utilidad confirmó que correspondió a empresas de Corea y Japón, e identificó que la información provino de una empresa consultora especializada y de Negromex. En el presente caso, la Secretaría consideró que tal información fue la que Negromex tuvo razonablemente a su alcance.

vi Determinación

114. Con fundamento en los artículos 2.2 del Acuerdo Antidumping, 31, fracción II de la LCE, y 46 del RLCE, la Secretaría calculó para Corea y Japón el valor reconstruido del hule SBR de las series 1500 y 1700.

b. Estados Unidos

i Precios internos

115. Negromex señaló que solicitó información respecto a los precios internos de los Estados Unidos a una consultora. Sin embargo, esta indicó que no contaba con dicha información. Por lo anterior, propuso calcular el valor normal utilizando la metodología de valor reconstruido. No obstante, en la etapa final manifestó que otra empresa consultora le proporcionó precios internos del hule SBR de las series 1500 y 1700 del mercado de los Estados Unidos. Los precios reportados se dieron a nivel libre a bordo.

116. Al respecto, la Secretaría solicitó a Negromex que indicara las fuentes a las que recurrió para obtener los precios en el mercado interno. En respuesta, Negromex señaló que únicamente recurrió a una empresa consultora, la cual, por su importancia, es considerada una fuente de información válida, destacando que esta empresa consultora fue la misma que proporcionó la información para el caso de Corea y Japón. Además, señaló que la metodología utilizada por la consultora incluye entrevistas a productores de hule SBR, consumidores, comerciantes, distribuidores y revendedores, lo que permite asegurar que los precios obtenidos son un reflejo de transacciones acordadas por las contrapartes para la entrega física del producto.

117. Asimismo, Negromex manifestó que comparó los costos de producción y gastos generales con los precios internos de los Estados Unidos y argumentó que en el caso de la serie 1700 los precios fueron inferiores a los costos y gastos estimados para esa serie, los cuales se señalan en los puntos 124 al 128 de la presente Resolución. Por lo anterior, propuso estimar el valor normal con base en el valor reconstruido.

118. Al igual que para Corea y Japón, no compareció ninguna empresa productora exportadora que proporcionara precios en el mercado interno de los Estados Unidos, por lo que la Secretaría revisó las pruebas aportadas por Negromex e identificó que se trata de información del hule SBR de las series 1500 y 1700 del mercado de los Estados Unidos. También comparó los costos de producción y los gastos generales y confirmó que los precios de la serie 1700 fueron inferiores al costo total de producción, por lo que la Secretaría analizó la propuesta de valor reconstruido.

ii Determinación

119. Con fundamento en el artículo 31 de la LCE, la Secretaría calculó el valor normal del hule SBR de la serie 1500 conforme a los precios internos en los Estados Unidos.

iii Ajuste al valor normal

120. Negromex propuso ajustar los precios internos por términos y condiciones de venta, específicamente, por concepto de flete terrestre.

1) Flete terrestre

121. En sus argumentos y pruebas complementarias, Negromex manifestó que ajustó los precios internos de los Estados Unidos por concepto de flete terrestre, el cual obtuvo de una cotización realizada por una empresa transportista, ubicada en los Estados Unidos. Afirmó que en su estimación del ajuste utilizó la capacidad del contenedor que emplea en sus operaciones de exportación de hule SBR a diferentes destinos. Para acreditar la capacidad, incluyó un diagrama de un contenedor de 40 pies.

122. La Secretaría revisó la información aportada por Negromex y confirmó que la cotización presentada correspondió a una empresa transportista ubicada en los Estados Unidos y que la estimación del ajuste se realizó utilizando la capacidad del contenedor de 40 pies. Asimismo, consideró pertinente el diagrama proporcionado para acreditar dicha capacidad.

iv Determinación

123. De conformidad con los artículos 2.4 del Acuerdo Antidumping, 36 de LCE, 53 y 54 de RLCE, la Secretaría ajustó el precio interno por concepto de flete terrestre.

v Valor reconstruido

124. Negromex presentó los costos de producción del hule SBR de la serie 1500 correspondientes a los Estados Unidos, los cuales obtuvo de una empresa consultora. Para la serie 1700 señaló que la empresa consultora no le proporcionó la información solicitada por lo que estimó dichos costos a partir la estructura de costos de producción para la serie 1500, así como de información propia. Para la información de costos de producción consideró una estructura de costos con las proporciones y valores de los principales insumos como butadieno, estireno, otros componentes químicos y catalizadores. Asimismo, consideró costos de la energía eléctrica, combustibles, mano de obra, gastos generales, gastos de venta y administración, así como un margen de utilidad.

125. En la etapa final, la Secretaría requirió a Negromex que aclarara si los costos de producción, gastos generales y utilidad correspondieron a los Estados Unidos o a la región de Norteamérica, a lo que Negromex respondió que la información se reportó únicamente para los Estados Unidos. Añadió que fue la información y pruebas legalmente disponibles que obtuvo de una empresa consultora confiable, profesional y especializada en el mercado de la industria del hule SBR a nivel mundial y particularmente en el mercado de los Estados Unidos.

126. Además, la Secretaría requirió a Negromex una justificación respecto a la validez de usar la estructura de costos presentada y si dicha información corresponde a una empresa relevante del mercado de los Estados Unidos. Cabe señalar que al no contar con los costos de producción y gastos generales de hule SBR en los Estados Unidos, Negromex recurrió a la información y pruebas razonables y legalmente disponibles de la empresa consultora referida en el punto 108 de la presente Resolución.

127. La Secretaría requirió a la productora nacional que explicara la metodología para estimar los costos de la serie 1700 y aclarara cuáles de los precios de las materias primas y demás componentes del costo correspondían al mercado interno de los Estados Unidos y cuáles a los costos de Negromex.

128. Al respecto, Negromex precisó que en la metodología para estimar los costos de producción del hule SBR de la serie 1700, el costo de las principales materias primas, el butadieno y el estireno, correspondió al mercado interno de los Estados Unidos, reportado por la empresa consultora, mientras que para las materias primas restantes, utilizó información propia, argumentando que es pertinente utilizar la estructura de otros componentes del costo y los precios de Negromex, considerando que tales valores del hule SBR de la serie 1700 son diferentes a los de la serie 1500, y opera en una de las economías más abiertas del mundo. Manifestó que su estructura de costos corresponde a un costo estándar de producción para el hule SBR de la serie 1700, debido a que es un producto de tipo commodity. Aclaró que realizó modificaciones consistentes en el precio del producto "Hule Estireno Butadieno, FOB", derivado del cambio de los precios del "Butadieno, SPOT" y del "Estireno, Promedio", que redundó en un cambio en el "Costo Total Operativo". De esta forma, Negromex justificó el uso de la información de costos de Negromex para la estructura de costos y valor reconstruido de hule SBR de la serie 1700.

129. En el presente procedimiento no compareció ninguna empresa productora exportadora que aportara los costos de producción, gastos generales y utilidad del producto objeto de examen de vigencia y de la revisión de oficio. Por lo anterior, la Secretaría revisó la

información y pruebas aportadas por Negromex y corroboró que los costos de producción y los gastos generales correspondieron al hule SBR de las series 1500 y 1700, así como que la información provino de una empresa consultora especializada y de Negromex. Por lo anterior, la Secretaría consideró que tal información fue la que Negromex tuvo razonablemente a su alcance.

vi Determinación

130. Con fundamento en los artículos 2.2 del Acuerdo Antidumping, 31, fracción II de la LCE, y 46 del RLCE, la Secretaría calculó el valor normal utilizando la metodología de valor reconstruido de la serie 1700 para el hule SBR.

4. Margen de discriminación

131. Con base en los artículos 11.2 y 11.3 del Acuerdo Antidumping; 30, 31 y 89 F de la LCE; y 38 y 99, fracción II del RLCE, la Secretaría examinó la necesidad de mantener las cuotas compensatorias, para lo cual, como se señaló en el punto 27 de la Resolución de Inicio, llevó a cabo el presente procedimiento.

132. En este contexto, la Secretaría analizó el precio de exportación y lo comparó con el valor normal, constatando la existencia de la práctica de dumping en las importaciones de hule SBR para los Estados Unidos, Corea y Japón.

133. No obstante, para el caso de Corea y Japón, la Secretaría considera que no se reúnen los requisitos suficientes para modificar las cuotas compensatorias, debido a que, durante el periodo de examen y de revisión no se registraron importaciones originarias de Corea y Japón. Consecuentemente, la Secretaría no contó con elementos suficientes para concluir que el margen de dumping referido refleja adecuadamente el comportamiento del precio de las operaciones comerciales habituales correspondientes al mercado del hule SBR objeto de la revisión de oficio. Por lo anterior, dado que se acreditó la existencia de un margen de dumping, se justifica la necesidad de mantener las cuotas compensatorias, en los términos establecidos en el punto 1 de la presente Resolución.

134. Asimismo, en el caso de los Estados Unidos, la Secretaría considera que no se reúnen los requisitos suficientes para modificar la cuota compensatoria, debido a que el volumen de importación identificado fue bajo, en relación con el volumen total importado de ese país durante el periodo de examen y de revisión. En consecuencia, la Secretaría no contó con elementos suficientes para concluir que el margen de dumping referido refleja adecuadamente el comportamiento del precio de las operaciones comerciales habituales correspondientes al mercado del hule SBR objeto de revisión. Por lo anterior, dado que se acreditó la existencia de un margen de dumping, se justifica la necesidad de mantener la cuota compensatoria, en los términos establecidos en el punto 1 de la presente Resolución.

135. Consecuentemente, dado que con fundamento en los artículos señalados en el punto 131 de la presente Resolución, se acreditó la existencia de márgenes de dumping y con ello, la necesidad de mantener las cuotas compensatorias, la Secretaría concluye que en caso de eliminarse las cuotas referidas, la práctica de discriminación de precios en las importaciones de hule SBR originarias de los Estados Unidos, Corea y Japón continuaría o se repetiría, en términos de los artículos 11.3 del Acuerdo Antidumping y 89 F de la LCE.

G. Aspectos sobre la continuación o repetición del daño

136. La Secretaría analizó la información que obra en el expediente administrativo, así como la que ella misma se allegó, a fin de determinar si existen elementos para sustentar que la eliminación de las cuotas compensatorias definitivas impuestas a las importaciones de hule SBR originarias de los Estados Unidos, Corea y Japón, daría lugar a la continuación o repetición del daño a la rama de producción nacional del producto similar.

137. El análisis de los indicadores económicos y financieros comprende la información que aportó Negromex, ya que conforme al punto 144 de la presente Resolución, es representativa de la rama de producción nacional del producto similar al que es objeto de examen de vigencia y de la revisión de oficio.

138. Para realizar este análisis, la Secretaría consideró datos de los siguientes periodos, que incluye tanto el periodo analizado como el periodo de examen y de la revisión, así como a las estimaciones para dos periodos posteriores:

| Periodo analizado

| Periodo

proyectado

| Periodo

proyectado

|

| Periodo 1

| Periodo 2

| Periodo 3

| Periodo 4

| Periodo 5 o

periodo de

examen y de la

revisión

|

| 2019

| 2020

| 2021

| 2022

| 2023

| 2024

| 2025

|

139. Salvo indicación en contrario, el comportamiento de los indicadores económicos y financieros en un determinado año o periodo se analiza respecto del inmediato anterior comparable.

1. Rama de producción nacional y representatividad

140. Negromex manifestó que es la única productora en el país de hule SBR similar al producto objeto de examen de vigencia y de la revisión de oficio, lo que permite que sea considerada como la rama de producción nacional.

141. Para acreditar su carácter como única productora de hule SBR, Negromex presentó una carta de la ANIQ del 23 de noviembre de 2023, en la que es señalada como único productor nacional del producto similar al producto objeto de examen de vigencia y de la revisión de oficio de 2020 a 2023. Negromex también aportó diversas facturas de venta de hule SBR correspondientes al periodo analizado y estados financieros de los años 2020 a 2022 para sustentar que se dedica a la fabricación de hule SBR en emulsión.

142. De acuerdo con la información disponible en el expediente administrativo, la Secretaría observó que durante el periodo de examen y de la revisión, la participación en la producción nacional de Negromex fue de 100%.

143. A partir del listado de operaciones de importación del SIC-M, correspondiente a las fracciones arancelarias 4002.19.01, 4002.19.02, 4002.19.03 y 4002.19.99 de la TIGIE, la Secretaría observó que, durante el periodo analizado, Negromex realizó importaciones de hule SBR originarias de los Estados Unidos en volúmenes insignificantes, las cuales representaron menos de 2% del total de las importaciones objeto de examen de vigencia y de la revisión de oficio.

144. De acuerdo con los artículos 4.1 y 5.4 del Acuerdo Antidumping, 40 y 50 de la LCE, y 60 y 61 del RLCE, y con base en la información que consta en el expediente administrativo, la Secretaría determinó que, para efectos del presente procedimiento, Negromex constituye la rama de producción nacional, ya que su producción representó el 100% de la producción nacional total en el periodo de analizado.

2. Mercado nacional

145. Negromex declaró ser la única empresa fabricante de hule SBR en México durante el periodo analizado y, en cuanto a la distribución geográfica, manifestó que sus clientes están distribuidos en distintos puntos del país.

146. La Secretaría evaluó el comportamiento del mercado nacional de hule SBR, a partir de la información que proporcionó Negromex, así como de las cifras de importación del producto objeto de examen de vigencia y de la revisión de oficio que obtuvo del listado de operaciones de importación del SIC-M para el periodo analizado, las cuales fueron calculadas por la Secretaría conforme se señala en el punto 158 de la presente Resolución.